Estrategia de trailing stop loss basada en puntos de stop loss y take profit

Resumen

La idea central de esta estrategia es utilizar el cruce de las medias móviles EMA y WMA como señal de entrada, combinado con un sistema de stop loss y take profit basado en puntos para gestionar las operaciones. Su mayor ventaja es que permite un control del riesgo muy flexible y preciso, ajustando la magnitud del stop loss y take profit mediante el tamaño de los puntos.

Principio de la estrategia

Cuando la EMA cruza al alza la WMA se genera una señal de compra; cuando la EMA cruza a la baja la WMA, se genera una señal de venta. Una vez en la posición, se calcula en tiempo real el precio de entrada y, a partir de él, se establecen el stop loss y el take profit. Por ejemplo, si se fija un stop loss de 20 puntos y un take profit de 100 puntos, el nivel de stop loss específico será el precio de entrada menos 20 puntos multiplicados por el valor del contrato, y el nivel de take profit será el precio de entrada más 100 puntos multiplicados por el valor del contrato. De esta forma se controlan el riesgo y las ganancias.

Al mismo tiempo, la estrategia también compara la horquilla actual con el stop loss histórico para ajustar la posición del stop loss móvil, logrando un seguimiento dinámico del precio.

Análisis de ventajas

En comparación con los stops fijos comunes basados en puntos o porcentajes, la mayor ventaja de esta estrategia es que permite un control del riesgo muy flexible y preciso. Ajustar el tamaño de los puntos afecta directamente la magnitud del stop loss. Esto es muy útil para diferentes instrumentos, ya que se puede ajustar según la frecuencia y amplitud de las oscilaciones del mercado.

Además, el stop loss móvil es una función muy práctica. Permite seguir y ajustar la posición del stop loss en función de los cambios en tiempo real del mercado, asegurando el control del riesgo mientras se busca maximizar las ganancias.

Análisis de riesgos

El riesgo principal de esta estrategia proviene de los propios indicadores EMA y WMA. Cuando el mercado experimenta movimientos bruscos, estos indicadores suelen generar señales falsas, lo que puede provocar stops. En ese caso, se recomienda ampliar ligeramente el número de puntos del stop loss o considerar la posibilidad de sustituirlos por otras combinaciones de indicadores.

Otro punto de riesgo es la dificultad de equilibrar el stop loss y el take profit. Si se busca un take profit más alto, normalmente hay que asumir un mayor riesgo, lo que puede provocar un stop loss cuando la tendencia cambia. Por lo tanto, la configuración del stop loss y el take profit debe probarse y evaluarse cuidadosamente.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Probar diferentes combinaciones de parámetros de EMA y WMA para encontrar los valores óptimos.

- Probar otros indicadores como MACD, KDJ, etc., para reemplazar o combinar, y ver si se puede mejorar la tasa de aciertos.

- Evaluar la relación riesgo-recompensa de diferentes configuraciones de puntos de stop loss y take profit para encontrar la combinación óptima.

- Estudiar las características de diferentes instrumentos y ajustar los parámetros para adaptarse a distintos mercados.

- Incorporar algoritmos de aprendizaje automático para lograr una optimización dinámica de los parámetros.

Conclusión

La idea central de esta estrategia es simple y clara: se basa en los indicadores EMA y WMA, y utiliza un mecanismo de stop loss y take profit basado en puntos para controlar el riesgo. Su ventaja radica en un control del riesgo preciso y flexible, que puede ajustarse según el mercado. Posteriormente, se puede profundizar en la optimización desde aspectos como las señales de entrada, la selección de parámetros y el mecanismo de stop loss, para que la estrategia se adapte mejor a entornos de mercado complejos y cambiantes.

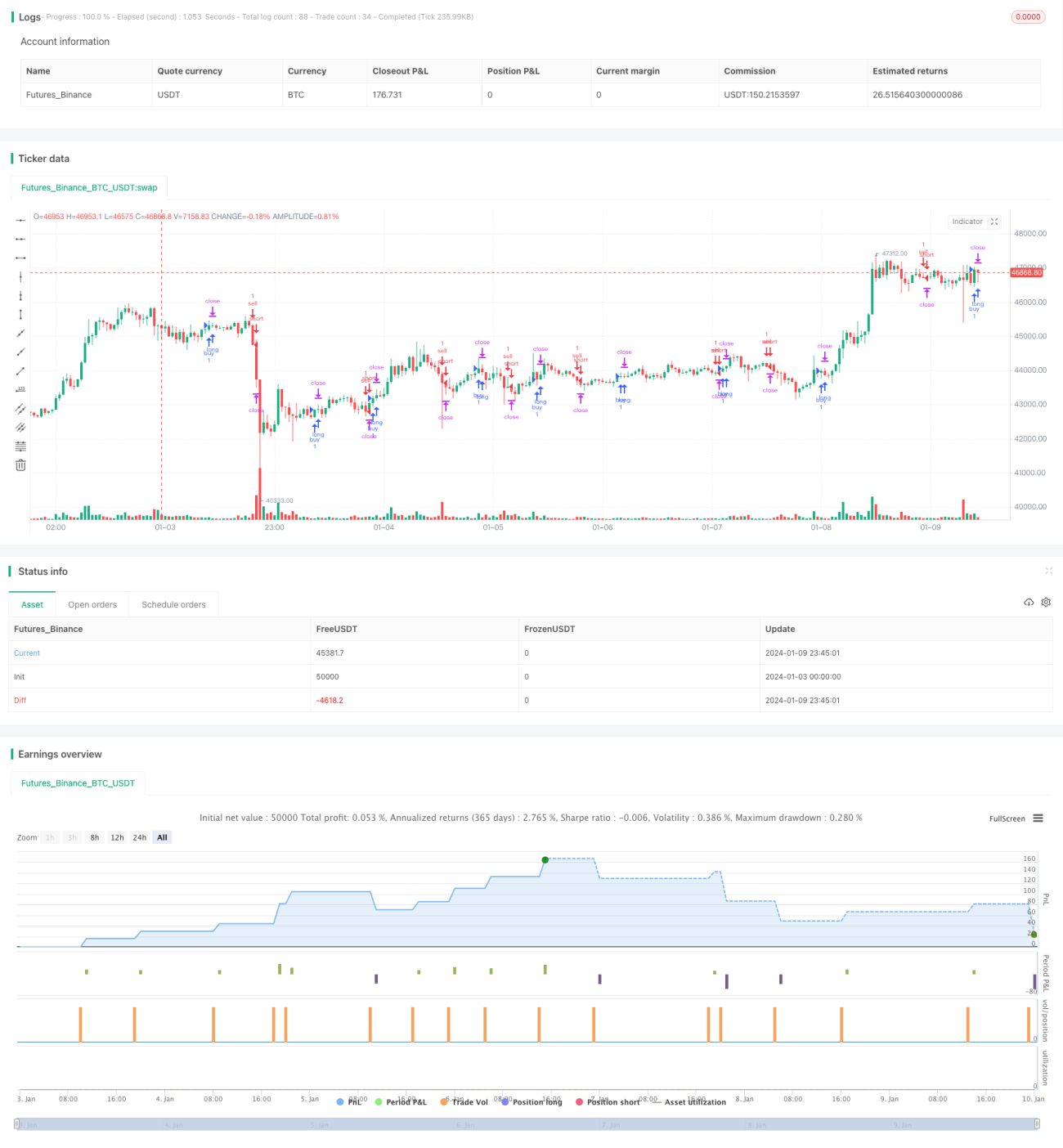

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// inspiration script from: @ahmad_naquib

// inspiration script link: https://www.tradingview.com/script/tGTV8MkY-Two-Take-Profits-and-Two-Stop-Loss/

// inspiration strategy script name: Two Take Profits and Two Stop Loss

- 1