Estrategia de trailing stop basada en soporte/resistencia y ruptura de volumen promedio

Resumen

La idea principal de esta estrategia es combinar niveles de soporte y resistencia con rupturas de volumen para determinar los puntos de entrada, y usar el indicador ATR para ajustar dinámicamente el trailing stop después de obtener ganancias, con el fin de capturar más ganancias potenciales.

Principio de la Estrategia

La estrategia se compone principalmente de las siguientes partes lógicas:

-

Utilizar las funciones

ta.pivothighyta.pivotlowpara calcular el precio más alto de las barrasL_Barsy el precio más bajo de las barrasR_Bars, que servirán como líneas de resistencia y soporte respectivamente. -

Cuando el precio de cierre cruza por encima de la línea de resistencia y el volumen supera el umbral de

volumeRange, se abre una posición larga; cuando el precio de cierre cruza por debajo de la línea de soporte y el volumen supera el umbral devolumeRange, se abre una posición corta. -

Después de abrir una posición larga, se utiliza

close - ATR_LOcomo stop loss largo; después de abrir una posición corta, se utilizaclose + ATR_SHcomo stop loss corto, logrando un trailing stop dinámico. -

Durante el horario de negociación (09:15-14:45), se toma la primera señal de trading del día, y una vez que las ganancias o pérdidas alcanzan el monto definido por

risk, no se abren nuevas órdenes.

Ventajas de la Estrategia

-

La aplicación de la teoría de soporte y resistencia, combinada con el indicador de volumen, hace que los puntos de entrada sean más precisos.

-

El uso del indicador ATR para el trailing stop permite ajustar la posición del stop loss de manera flexible según la volatilidad del mercado, reduciendo la posibilidad de devolver ganancias después de haberlas obtenido.

-

Controlar adecuadamente el número de operaciones diarias y el riesgo por operación ayuda a seguir la tendencia y evitar demasiados stops.

Riesgos de la Estrategia

-

Los niveles de soporte y resistencia pueden fallar, sin proporcionar señales de entrada efectivas.

-

Si el parámetro ATR se configura demasiado grande, la distancia del stop loss puede ser excesiva, aumentando el riesgo de pérdidas.

-

Si el indicador de volumen se configura demasiado pequeño, se pueden perder oportunidades; si es demasiado grande, puede provocar señales falsas.

Soluciones:

- Ajustar los parámetros de soporte y resistencia según las características de los diferentes instrumentos.

- Optimizar los parámetros del multiplicador ATR y el umbral de volumen.

- Combinar otros indicadores para determinar los puntos de entrada.

Direcciones de Optimización de la Estrategia

- Combinar otros indicadores para determinar los puntos de entrada, como medias móviles, etc.

- Optimizar los parámetros del multiplicador ATR y el umbral de volumen.

- Incorporar algoritmos de aprendizaje automático para lograr una optimización dinámica de parámetros.

- Extender a otros instrumentos para encontrar patrones en los parámetros.

Resumen

Esta estrategia integra múltiples herramientas analíticas. Mediante el uso de niveles de soporte y resistencia, volumen y métodos de stop loss, ha logrado buenos resultados en la fase de backtesting. Sin embargo, en trading en vivo puede enfrentar más incertidumbres, por lo que se necesita optimización de parámetros e introducción de otros indicadores para mejorar el rendimiento en vivo. En general, la estrategia tiene una lógica clara y es fácil de entender, proporcionando un buen caso de referencia para estrategias de trading cuantitativo.

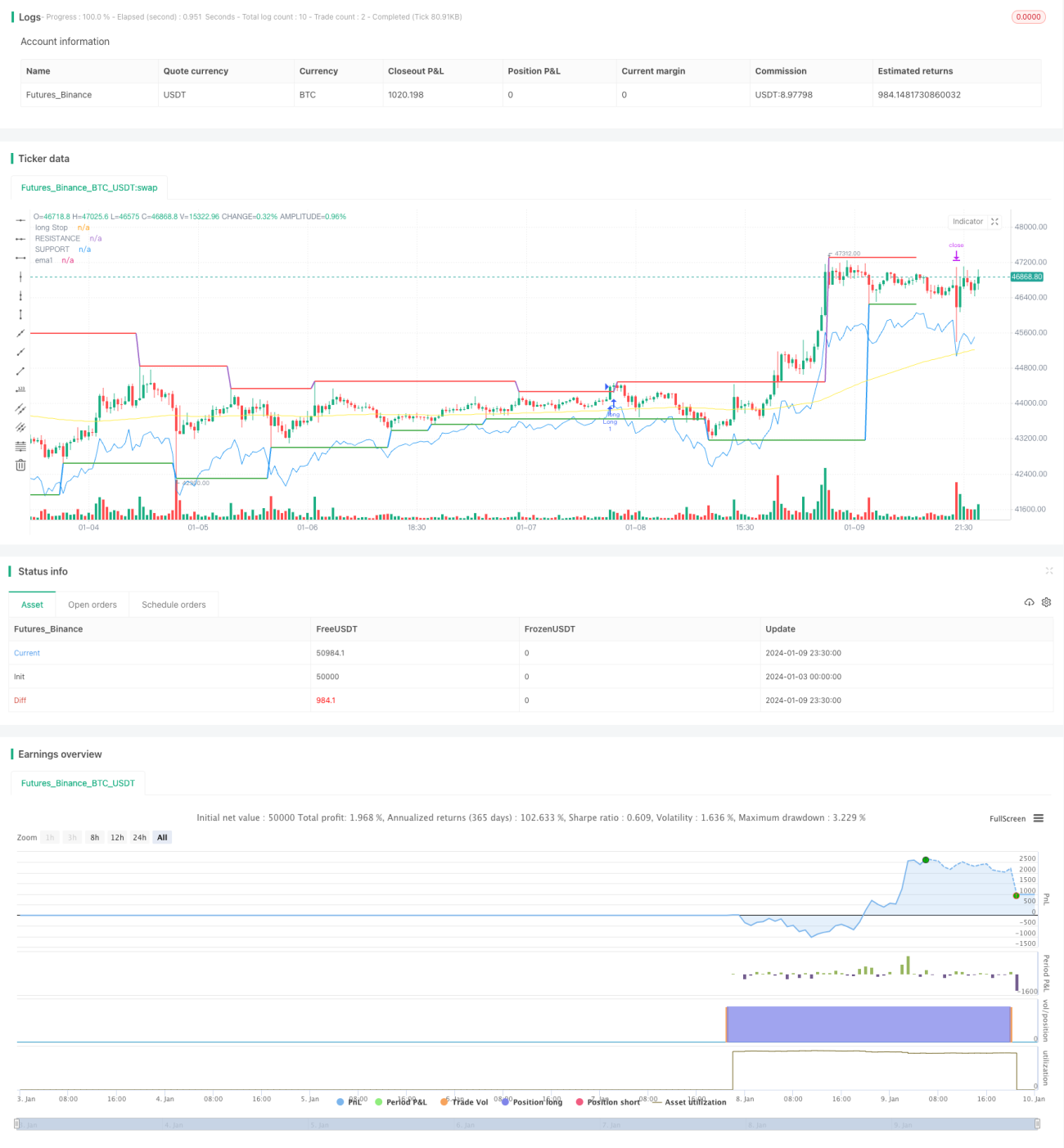

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1