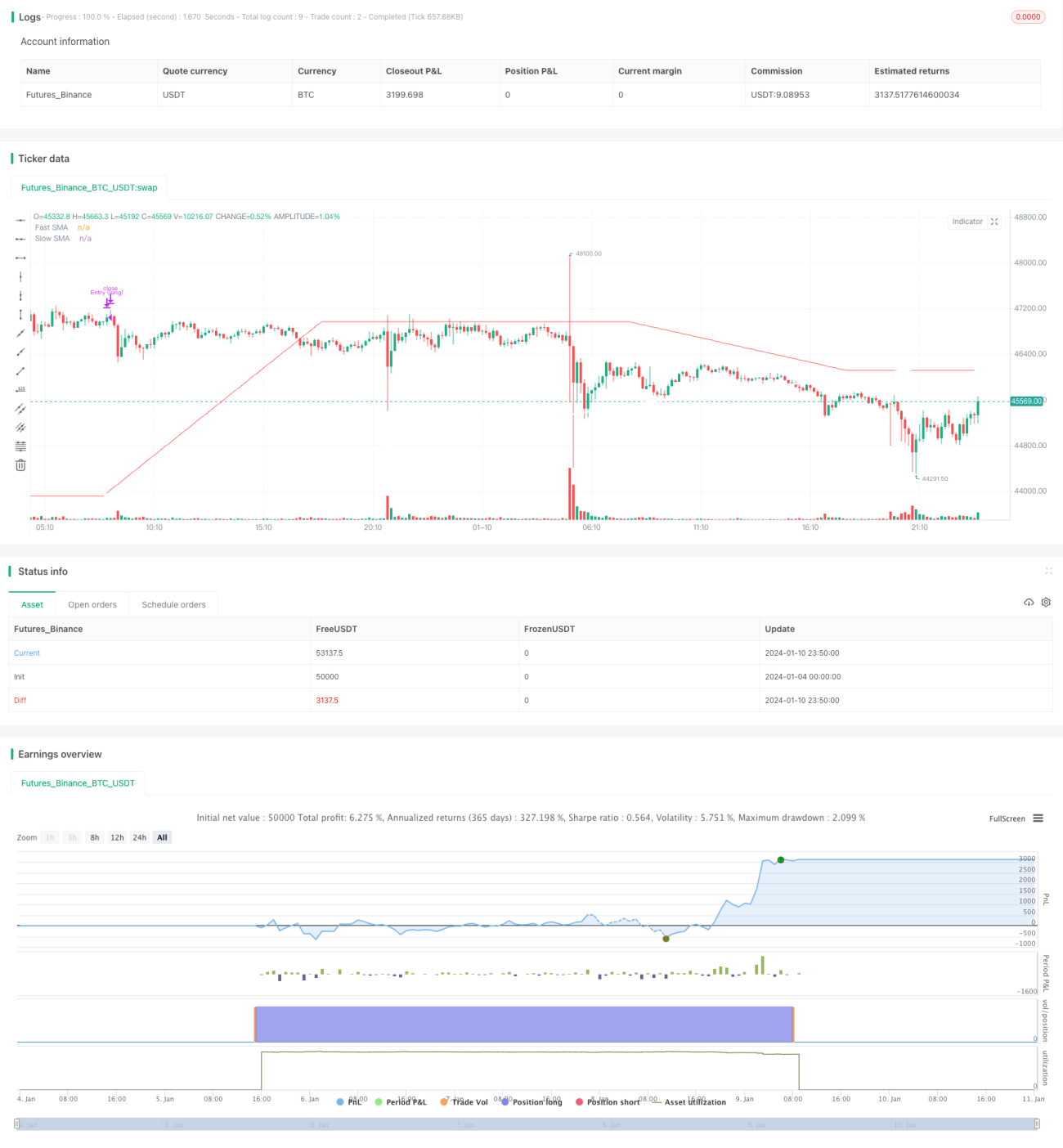

Estrategia de tendencia de media móvil con cruce de medias móviles

Resumen

Esta estrategia de trading es una estrategia de seguimiento de tendencias basada en medias móviles simples y un sistema de cruce de medias móviles. Utiliza el cruce de una media móvil rápida y una media móvil lenta de diferentes períodos como señal para abrir posiciones largas o cortas. Cuando la media móvil rápida cruza por encima de la media móvil lenta desde abajo, se abre una posición larga; cuando la media móvil rápida cruza por debajo de la media móvil lenta desde arriba, se abre una posición corta. Esta estrategia es adecuada para activos con tendencias relativamente claras.

Principio de la estrategia

La estrategia utiliza una media móvil simple de período rápido, por ejemplo 60 días, y una media móvil simple de período lento, por ejemplo 200 días. La media móvil rápida responde más rápidamente a los cambios de precio, reflejando la tendencia reciente del precio; la media móvil lenta responde más lentamente a los cambios de precio, reflejando la tendencia a medio y largo plazo.

Cuando la media móvil de período corto cruza por encima de la media móvil de período largo desde abajo, indica que el precio a corto plazo comienza a subir, entrando en un mercado alcista, y en ese momento se abre una posición larga. Cuando la media móvil de período corto cruza por debajo de la media móvil de período largo desde arriba, indica que el precio a corto plazo comienza a bajar, entrando en un mercado bajista, y en ese momento se abre una posición corta.

La estrategia utiliza el principio de cruce de medias móviles para determinar la dirección de la tendencia. Cuando el precio a corto plazo sube rápidamente, la media móvil de corto plazo empuja a la media móvil de largo plazo hacia arriba y la cruza desde abajo. Esto indica que el mercado ha entrado en una tendencia alcista, y se debe tomar una posición larga. Por el contrario, cuando el precio a corto plazo baja rápidamente, la media móvil de corto plazo arrastra a la media móvil de largo plazo hacia abajo y la cruza desde arriba, lo que indica que el mercado ha entrado en una tendencia bajista, y se debe tomar una posición corta.

Mediante el cruce de la media móvil rápida y la media móvil lenta se capturan los puntos de inflexión de la tendencia de precios, y se ajustan las posiciones largas y cortas en consecuencia. Este es el principio principal de la estrategia para juzgar la tendencia y generar señales de trading.

Análisis de ventajas de la estrategia

- Utiliza el cruce de medias móviles para juzgar la tendencia principal, evitando ser engañado por el ruido del mercado a corto plazo.

- Combina las dimensiones temporal de corto y medio-largo plazo, lo que la hace más estable y fiable.

- Implementa un seguimiento de tendencias simple y efectivo, por ejemplo, tomar posición larga en una tendencia alcista y corta en una tendencia bajista.

- Las medias móviles son ampliamente aplicables, fáciles de entender y con parámetros flexibles.

- Los parámetros de gestión de capital son ajustables, lo que permite controlar el riesgo.

Análisis de riesgos de la estrategia

- La estrategia depende de una tendencia de precios clara; si el mercado experimenta una volatilidad violenta, puede fallar.

- En rangos de oscilación de precios, se generan múltiples señales falsas, con aperturas y cierres frecuentes.

- Las medias móviles tienen un retardo inherente, lo que puede hacer que se pierdan los puntos de inflexión de precios.

- Si los parámetros no están bien configurados, con un stop loss demasiado pequeño o un take profit demasiado grande, se puede salir o cerrar prematuramente.

- Los parámetros razonables deben optimizarse según las características específicas de cada activo.

Se puede ajustar el período de las medias móviles para adaptarse a la frecuencia de volatilidad de diferentes activos; mejorar las estrategias de stop loss y take profit, utilizar indicadores más complejos para reducir señales falsas; agregar filtros como el volumen de operaciones para optimizar la estrategia y mejorar su estabilidad.

Direcciones de optimización de la estrategia

La estrategia se puede optimizar aún más en los siguientes aspectos:

-

Optimizar los parámetros de los períodos rápido y lento de las medias móviles para adaptarlos a activos con diferentes frecuencias de volatilidad. Se pueden probar más combinaciones para encontrar los parámetros óptimos.

-

Mejorar las condiciones de entrada, añadiendo más indicadores como filtros, por ejemplo, aumento repentino del volumen de operaciones, para reducir señales falsas.

-

Mejorar las estrategias de stop loss y take profit, como stop loss dinámico o take profit dinámico, para hacer más eficientes las ganancias.

-

Considerar los costos de transacción, como comisiones, e incorporar un módulo de evaluación de costos para hacer la simulación más realista.

-

Diseñar un Universo de Parámetros para encontrar la mejor combinación de parámetros según las características de cada activo.

-

Agregar reconocimiento de características locales para ayudar a juzgar los puntos de inflexión de la tendencia y mejorar la oportunidad de apertura y cierre.

A través de una optimización sistemática, se puede mejorar significativamente la tasa de ganancias y la estabilidad, reduciendo las caídas.

Conclusión

Esta estrategia de trading se basa en el cruce de medias móviles para determinar el cambio de tendencia de precios, y pertenece al tipo clásico de estrategia de seguimiento de tendencias. Utiliza el cruce de medias móviles de diferentes períodos como señal para abrir posiciones largas o cortas, y mediante la combinación de medias móviles rápidas y lentas determina la dirección de la tendencia, logrando una captura efectiva de la tendencia. La estrategia es estable, fiable, fácil de entender e implementar, y tras la optimización de parámetros puede adaptarse a la mayoría de los activos, siendo un tipo básico de estrategia en el trading cuantitativo. Combinándola con otros indicadores técnicos y optimizando los métodos de stop loss y cierre, se puede mejorar aún más la tasa de ganancias y la tasa de aciertos de la estrategia.

- 1