Estrategia a largo plazo basada en MACD

Resumen

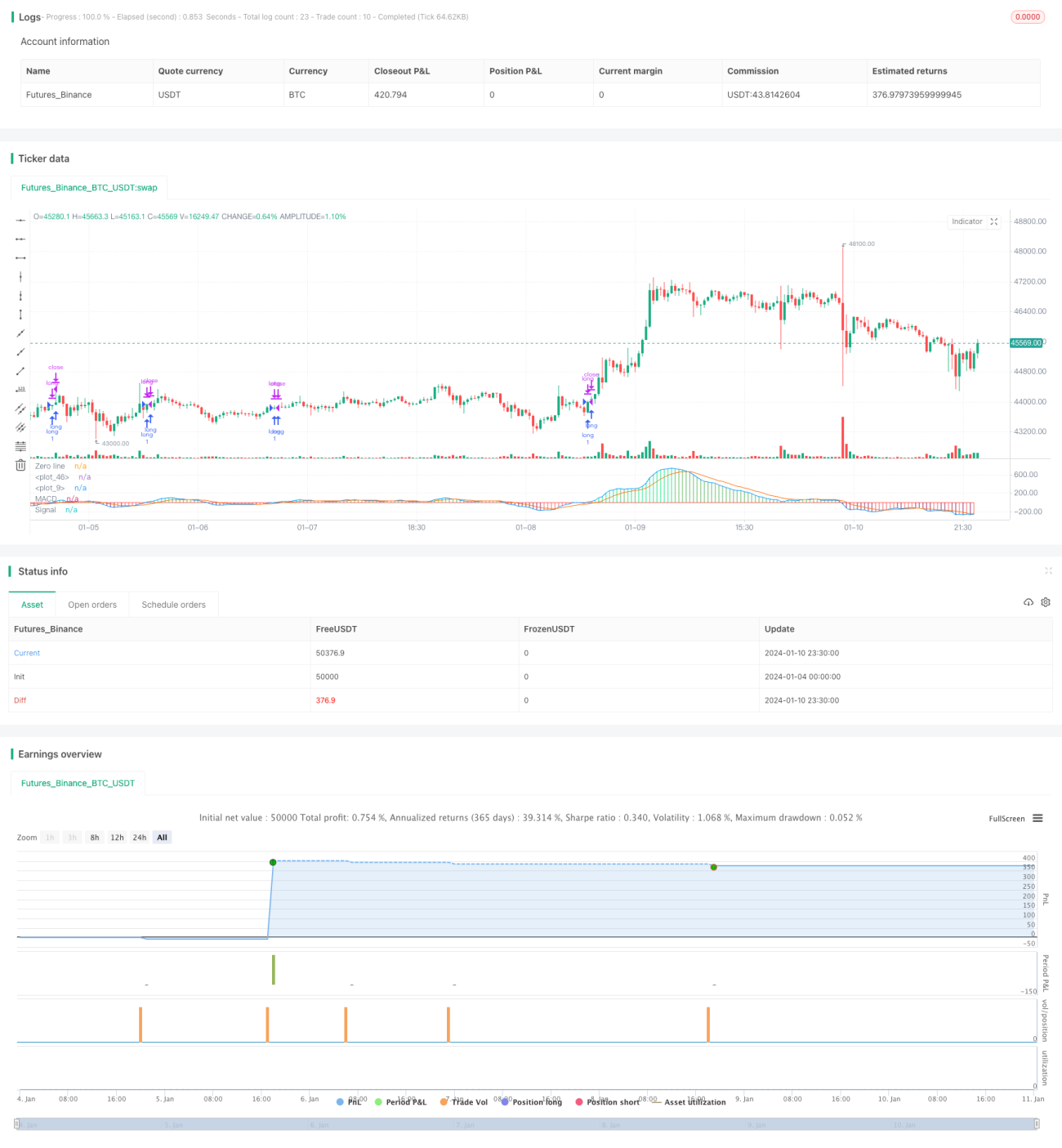

Esta estrategia se basa en el indicador MACD, junto con una línea larga y una línea de cierre de posiciones, para implementar operaciones de largo plazo en pares de divisas. Cuando la línea del indicador MACD cruza la línea larga, se abre una posición; cuando cruza la línea de cierre, se cierra la posición. Además, se establece una estrategia de stop loss.

Principio de la estrategia

La estrategia utiliza las líneas rápida y lenta del indicador MACD. El parámetro de la línea rápida es la EMA de 12 períodos, y el de la línea lenta es la EMA de 26 períodos. La diferencia entre las dos medias móviles es el histograma MACD. Además, se calcula una EMA de 9 períodos como línea de señal. Cuando el histograma MACD cruza por encima de 0.04, se abre una posición larga; cuando cruza por debajo de 0.015, se cierra la posición larga. También se establece un stop loss del 5%.

Específicamente, la estrategia primero calcula las líneas rápida, lenta y de señal del indicador MACD. Luego, establece la línea larga en -0.04 y la línea de cierre en 0.015. Si el histograma MACD actual es mayor que la línea larga, se abre una posición larga; si es menor que la línea de cierre, se cierra la posición larga. Además, se configura un stop loss al 95% del precio de apertura.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Utiliza el indicador MACD para juzgar la tendencia del mercado, con una precisión relativamente alta.

- Emplea un doble filtro mediante la línea larga y la línea de cierre, evitando señales falsas.

- Incorpora una estrategia de stop loss para controlar eficazmente el riesgo.

- Es simple y clara, con una lógica comprensible y fácil de implementar.

- Solo requiere el indicador MACD, con bajo consumo de recursos.

Análisis de riesgos

Esta estrategia también presenta ciertos riesgos:

- El indicador MACD tiene cierto rezago, lo que puede hacer que se pierdan oportunidades a corto plazo.

- El stop loss puede ser demasiado conservador, impidiendo seguir tendencias a largo plazo.

- Los parámetros requieren pruebas y optimización repetidas; de lo contrario, podría haber sobreajuste.

- Solo es aplicable a pares de divisas específicos; su eficacia en otros pares es dudosa.

Se puede optimizar y mejorar ajustando adecuadamente los parámetros o combinando con otros indicadores.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Probar diferentes combinaciones de parámetros del MACD para encontrar los más óptimos.

Se pueden probar diferentes longitudes para la línea rápida, lenta y de señal, en busca de combinaciones más adecuadas.

-

Reemplazar con otros indicadores de prueba.

Indicadores como RSI o KD pueden producir efectos completamente diferentes.

-

Optimizar los parámetros de la línea larga y la línea de cierre.

Mediante backtesting repetido de datos, se pueden buscar parámetros más adecuados para abrir y cerrar posiciones.

-

Ajustar la estrategia de stop loss.

Se pueden considerar métodos como el trailing stop para que el stop loss siga la tendencia de forma más dinámica.

-

Probar en múltiples pares de divisas.

Aplicar la estrategia a otros pares de divisas para evaluar su rendimiento.

Resumen

En general, esta estrategia es una estrategia de trading a largo plazo muy simple e intuitiva. Utiliza el indicador MACD para juzgar el mercado y establece condiciones de doble filtro para reducir operaciones erróneas. Además, cuenta con un stop loss para controlar el riesgo. La estrategia tiene una lógica clara, bajo consumo de recursos y es fácil de entender e implementar, por lo que es recomendable. Por supuesto, mediante la optimización de parámetros, el ajuste de indicadores y otros medios, esta estrategia tiene un gran margen de mejora para lograr un rendimiento aún mejor.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-01-11 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(shorttitle = "GBPJPY MACD", title = "GBPJPY MACD")

fastMA = input(title="Fast moving average", defval = 12, minval = 7)

slowMA = input(title="Slow moving average", defval = 26, minval = 7)- 1