Estrategia de trading basada en derivadas

Resumen

Esta estrategia se basa en invertir utilizando las derivadas temporales de primer, segundo, tercer y cuarto orden de la Media Móvil Hull (HMA). Asigna una cantidad fija de capital en partes iguales. Los puntos de entrada se identifican mediante la tendencia de las derivadas de segundo, tercer y cuarto orden, mientras que los puntos de salida se crean en un nuevo punto de entrada o mediante un porcentaje de trailing stop.

Principio de la estrategia

La estrategia primero calcula la HMA. La Media Móvil Hull es una media móvil ponderada que se calcula con la siguiente fórmula:

hullma = wma(2*wma(src,sm/2)-wma(src,sm),round(sqrt(sm)))

donde src es el precio, sm es un parámetro de entrada que controla la longitud de la media.

Después, la estrategia calcula la velocidad (derivada de primer orden), la aceleración (derivada de segundo orden), el tirón (derivada de tercer orden) y el chasquido (derivada de cuarto orden). Estos se calculan tomando la diferencia entre la HMA y su valor rezagado y luego dividiendo por la longitud len. Por ejemplo, la fórmula de la velocidad es:

speed = (hullma-hullma[len])/len

Las derivadas restantes se calculan de manera similar.

La estrategia decide la entrada y salida observando la positividad o negatividad de la aceleración, el tirón y el chasquido. Si los tres indicadores son positivos, abre una posición larga. Si los tres son negativos, abre una posición corta.

Además, la estrategia utiliza un trailing stop loss para asegurar ganancias. Las posiciones largas establecen un stop basado en un porcentaje ajustable de entrada, y lo mismo ocurre para las posiciones cortas.

Análisis de ventajas

Una ventaja principal de esta estrategia es que utiliza múltiples derivadas como señales de entrada y salida, lo que puede filtrar algunas señales falsas. Confiar únicamente en la velocidad (derivada de primer orden) para decidir la entrada suele ser demasiado frágil, pero combinando las derivadas de segundo, tercer y cuarto orden se puede construir un sistema más robusto.

Otra ventaja es la gran flexibilidad de la estrategia. Tiene múltiples parámetros ajustables, incluida la longitud de la HMA, las longitudes de las diversas derivadas, el porcentaje de stop, etc., que pueden optimizarse para diferentes mercados.

El uso de un trailing stop ajustable también es una ventaja. Esto ayuda a la estrategia a obtener más ganancias en mercados con tendencia y a salir a tiempo en mercados laterales, limitando la reducción máxima.

Análisis de riesgos

El principal riesgo de esta estrategia es la disminución de la tasa de aciertos debido a eventos imprevistos. Si no hay reglas de filtrado relevantes, tras un evento noticioso importante, múltiples derivadas pueden generar señales erróneas simultáneamente, provocando pérdidas considerables. Se podrían establecer filtros de noticias o pausar la estrategia durante un tiempo tras eventos imprevistos para reducir este riesgo.

Otro riesgo es la facilidad de sobreajuste de los parámetros. La longitud de la HMA, las longitudes de cada derivada y otros parámetros pueden afectar los resultados. Esto requiere un método de backtesting riguroso, evaluando la robustez de estos parámetros en diferentes mercados. También hay que tener cuidado de no establecer un porcentaje de trailing stop demasiado grande, ya que podría ampliar las pérdidas.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Añadir un mecanismo de filtrado basado en eventos imprevistos, pausando las operaciones durante un tiempo después de noticias importantes para evitar pérdidas excesivas por entradas no deseadas.

-

Realizar backtests en múltiples mercados para garantizar la robustez de los parámetros. Se pueden probar datos de diferentes instrumentos y períodos de tiempo para evaluar la estabilidad de la configuración de parámetros.

-

Intentar mejorar la lógica de entrada. Se podría introducir un algoritmo de aprendizaje automático para identificar tendencias automáticamente, en lugar de un simple juicio de positividad o negatividad.

-

Mejorar el método de stop. Se podría usar un stop basado en volatilidad o un stop de aprendizaje automático en lugar de un trailing stop porcentual simple.

-

Añadir una salida por take profit. La lógica actual depende principalmente del stop; se podría agregar un trailing take profit ascendente o una salida por objetivo de ganancias.

Resumen

Esta estrategia es un sistema de seguimiento de tendencia en múltiples escalas temporales. Utiliza múltiples derivadas de la Media Móvil Hull como señales de apertura y cierre de posiciones, y emplea un trailing stop para asegurar ganancias. Sus principales ventajas son el filtrado de señales falsas mediante múltiples derivadas y la flexibilidad de sus parámetros. Los riesgos a considerar incluyen el impacto de eventos imprevistos y la facilidad de sobreajuste de parámetros. La estrategia puede optimizarse añadiendo mecanismos de filtrado, mejorando la robustez de los parámetros y refinando la lógica de entrada y salida, de modo que se convierta en un sistema de trading automatizado más fiable y estable.

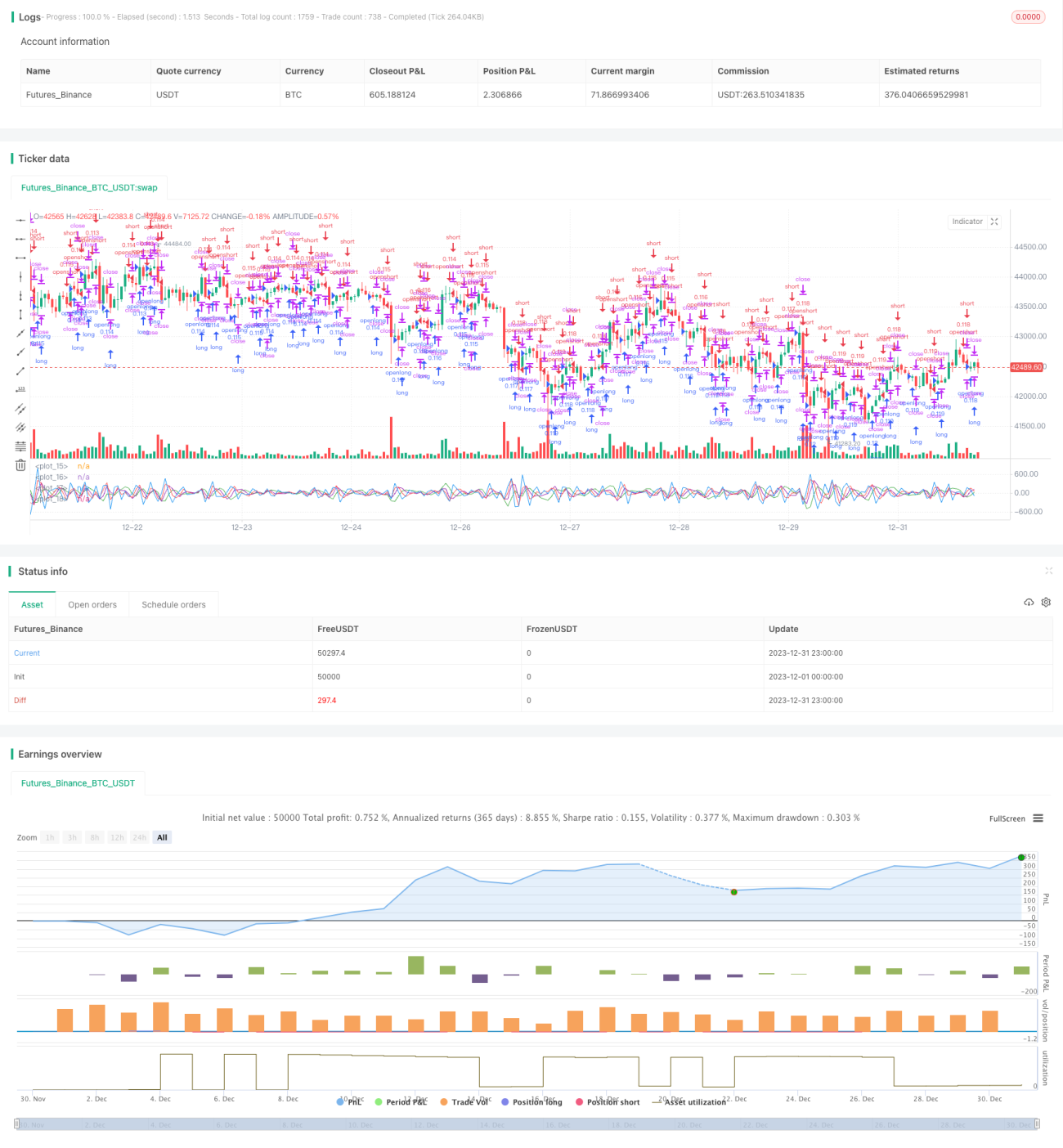

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Derivative Based Strategy", shorttitle="DER", currency="USD", calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=1000)

len = input(1, minval=1, title="Derivatives Length")

sm = input(4, minval=1, title="HMA Length")- 1