Estrategia de trading de reversión basada en indicadores cuantitativos

Resumen

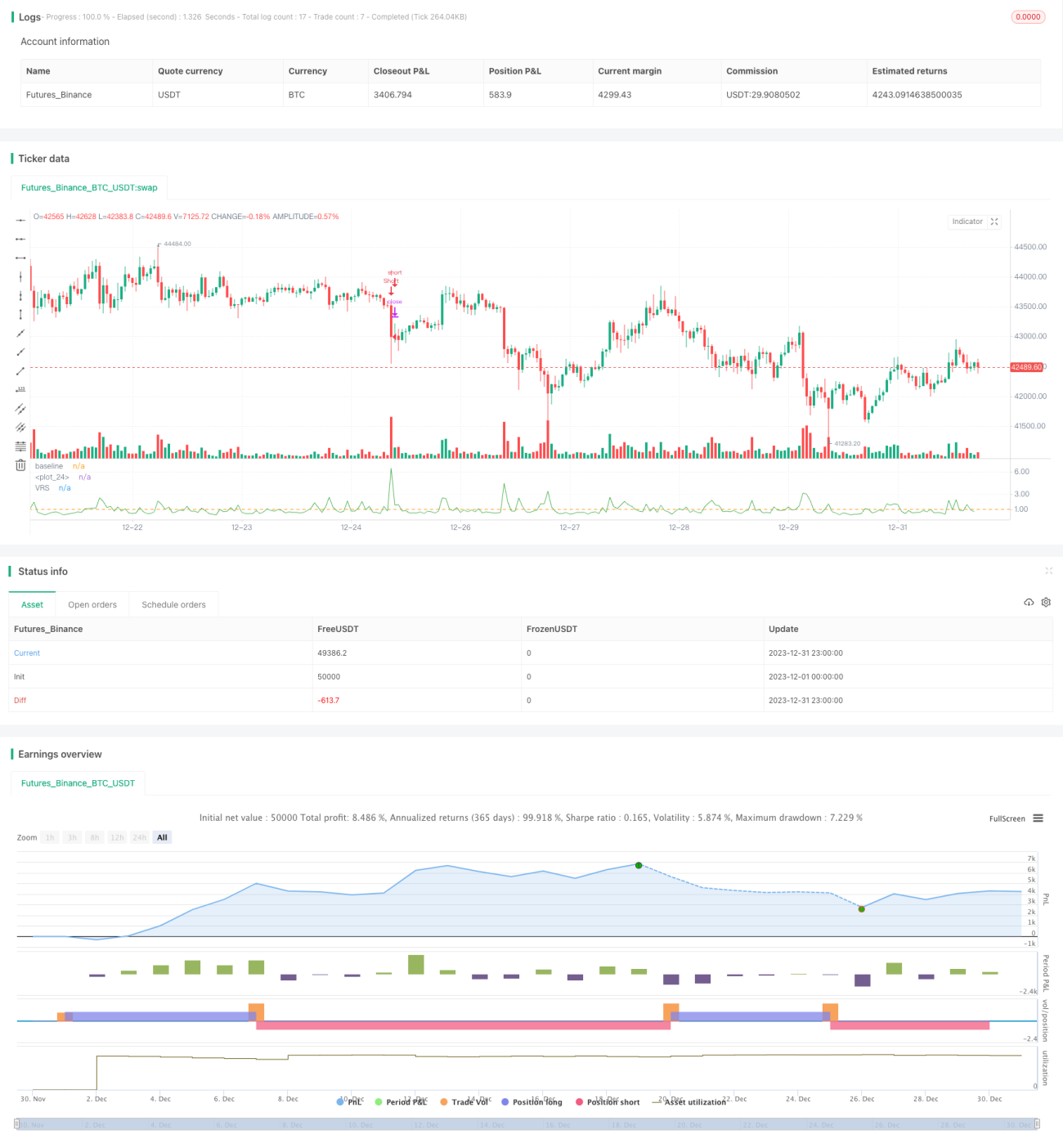

La estrategia de trading de reversión con Ratio de Volumen (estrategia VR de reversión) es una estrategia de trading de reversión de corto plazo basada en un indicador de volumen. Calcula la relación entre el volumen de un período determinado y el volumen promedio para determinar si los grandes jugadores están entrando, generando así señales de trading. Esta estrategia es principalmente adecuada para instrumentos con una fuerte reversibilidad en plazos cortos.

Principio de la estrategia

El indicador principal de la estrategia VR de reversión es el Ratio de Volumen (VR), que representa la relación entre el volumen del período actual y el volumen promedio durante un período de tiempo. El método de cálculo específico es:

VR = Volumen actual / SMA(Volumen, N)

Donde N representa el parámetro Length, y el volumen actual se divide por la media móvil simple del volumen durante el período Length.

Cuando VR > umbral, se considera una señal de entrada de los grandes jugadores. En este momento, combinado con la ruptura al alza o a la baja del precio, se generan señales de compra y venta.

La estrategia también introduce un indicador auxiliar de dirección, dir. Compara el precio de cierre del período actual con el precio de cierre de N períodos atrás; si es mayor que 1, es dirección alcista; si es menor que 1, es dirección bajista.

Cuando VR supera el umbral especificado, si dir=1, se genera una señal de compra; si dir=-1, se genera una señal de venta.

Ventajas

La mayor ventaja de la estrategia VR de reversión es capturar oportunidades de reversión repentina de precios. Cuando aparece una señal de entrada de grandes jugadores, la estrategia puede tomar decisiones rápidamente, capturando oportunidades de rebote o corrección.

Otras ventajas incluyen:

- Utiliza el indicador de volumen, lo que hace que el juicio sobre los grandes jugadores sea relativamente confiable.

- Algoritmo simple, fácil de entender e implementar.

- Parámetros configurables flexibles, buena adaptabilidad.

Riesgos

Aunque la estrategia VR de reversión tiene ciertas ventajas, también existen algunos riesgos a tener en cuenta:

- Como estrategia de corto plazo, tiene cierta aleatoriedad, y la curva de rendimiento puede ser volátil.

- El indicador VR puede fallar, sin poder identificar correctamente a los grandes jugadores.

- Es necesario seleccionar instrumentos con parámetros adecuados; si la volatilidad es baja, el efecto no será bueno.

Además, se debe evitar el exceso de trading y establecer stop loss para controlar las pérdidas individuales.

Sugerencias de optimización

La estrategia VR de reversión tiene margen para una mayor optimización, principalmente las siguientes sugerencias:

- Combinar con más indicadores para evitar fallos del VR.

- Agregar lógica de stop loss, se puede hacer referencia al indicador ATR para establecer el nivel de stop loss.

- Optimizar parámetros, especialmente el período Length, ajustándolo según diferentes períodos e instrumentos.

- Según los resultados del backtesting, ajustar los umbrales de VR alcistas y bajistas para garantizar su robustez.

Resumen

La estrategia de trading de reversión con VR es una estrategia cuantitativa de corto plazo simple, directa y fácil de implementar. Captura las oportunidades de reversión detectando señales de entrada de grandes jugadores. Esta estrategia es especialmente adecuada para instrumentos con alta volatilidad y reversiones claras, pero también requiere control de riesgos. Mediante una mayor optimización, se puede hacer la estrategia más robusta y filtrar más señales falsas.

- 1