Estrategia de cruce de medias móviles multinivel exclusiva para maestros cuantitativos

Resumen

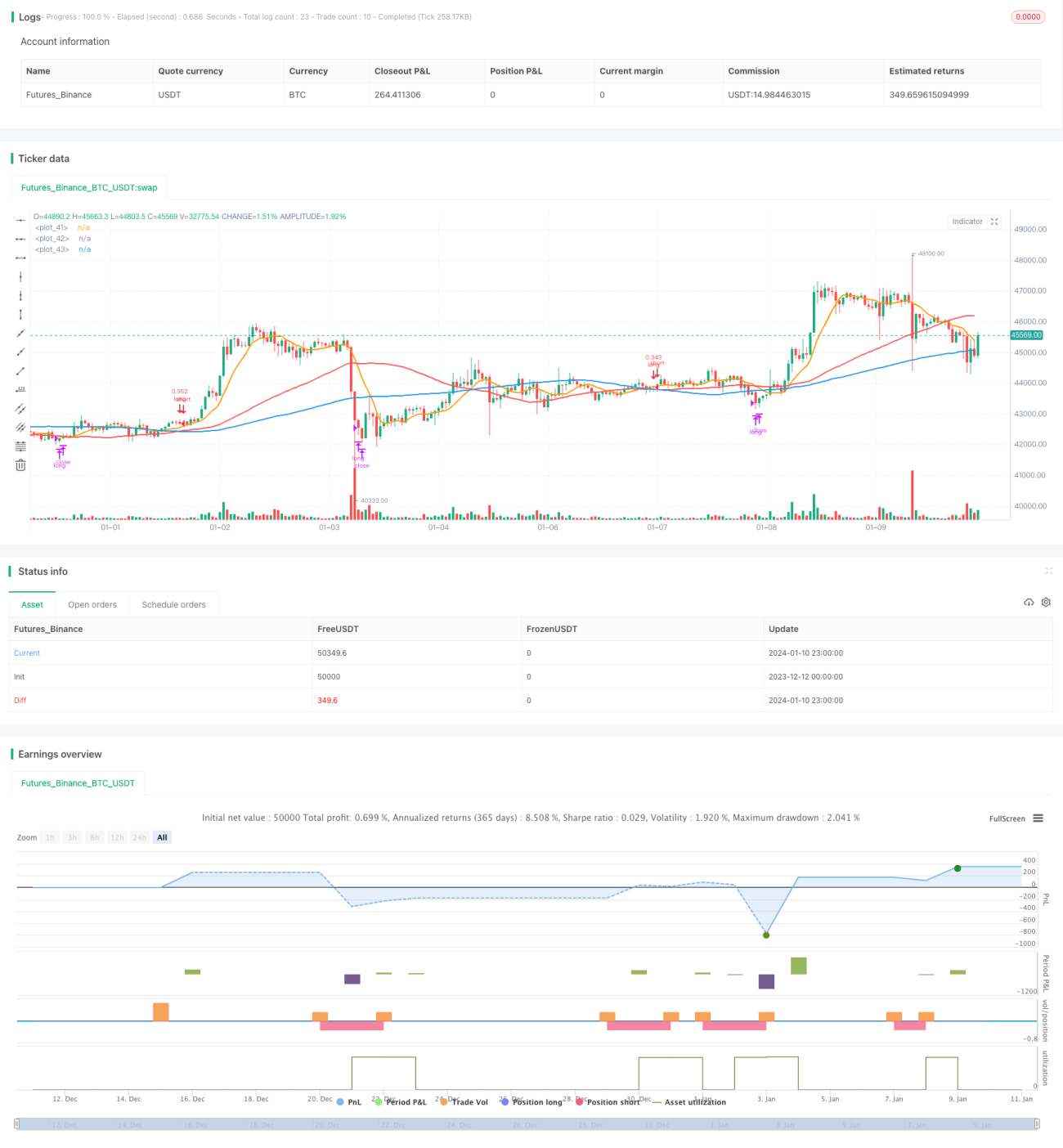

Esta estrategia utiliza el principio de cruce de medias móviles de múltiples niveles para capturar tendencias de mediano y largo plazo, logrando ganancias estables. La estrategia emplea tres grupos de medias móviles: rápidas, medias y lentas con diferentes parámetros, y toma decisiones de trading según sus cruces. En comparación con las estrategias tradicionales que solo usan dos grupos de medias móviles, este enfoque de cruce de múltiples niveles puede filtrar más señales falsas y mejorar la tasa de acierto.

Principio de la estrategia

Esta estrategia utiliza tres grupos de medias móviles: la media móvil rápida MAshort, la media móvil media MAmid y la media móvil lenta MAlong. Entre ellas, el parámetro de MAshort es 9, reacciona más rápido y se utiliza para capturar señales de corto plazo; el parámetro de MAmid es 50, con velocidad moderada, se utiliza para confirmar la tendencia; el parámetro de MAlong es 100, reacciona más lentamente y se utiliza para determinar la dirección de la tendencia de largo plazo.

La lógica específica de trading de la estrategia es: cuando la media móvil media MAmid cruza por encima de la media móvil lenta MAlong, indica que se está formando un impulso alcista en el precio de la acción, momento en el que la estrategia toma una posición larga; cuando la media móvil rápida MAshort cruza por debajo de la media móvil media MAmid, señala un cambio en la tendencia de corto plazo, y la estrategia cierra la posición en ese momento.

La mayor ventaja de esta estrategia radica en que, mediante la combinación de múltiples grupos de medias móviles, puede filtrar eficazmente las señales falsas y solo seleccionar aquellas rupturas más fuertes dentro de una tendencia alcista de mediano y largo plazo para abrir posiciones largas.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Los parámetros de la estrategia están optimizados para igualar eficazmente las tendencias de mediano y largo plazo, con una alta tasa de acierto.

- El diseño de medias móviles de múltiples niveles puede filtrar el ruido y las señales falsas.

- Es aplicable a varios tipos de acciones y criptomonedas, con buenos resultados en backtesting histórico.

- La frecuencia de operaciones no es alta, y cada apertura de posición utiliza el 30% del capital, lo que permite controlar el riesgo.

- Es configurable el período de tiempo, lo que ofrece una alta flexibilidad en la operativa real.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

- La probabilidad de un cambio brusco repentino en la tendencia de largo plazo es baja, pero una vez que ocurre, la magnitud del stop loss puede ser grande.

- La baja frecuencia de operaciones puede generar cierta ineficiencia en la utilización de capital.

- Los parámetros de la estrategia deben optimizarse según los diferentes instrumentos de trading, lo que puede limitar su aplicabilidad.

Para hacer frente a los riesgos anteriores, ampliaremos aún más el ámbito de aplicación de la estrategia, combinando técnicas de stop loss para controlar la reducción máxima. Cuando la tendencia de mediano y largo plazo sufra un cambio, adoptaremos un enfoque de reducción de posición para hacer frente a la situación.

Direcciones de optimización

Esta estrategia también puede optimizarse en los siguientes aspectos:

- Optimizar los parámetros de los períodos de las medias móviles para encontrar mejores combinaciones.

- Agregar indicadores de volumen para confirmar y evitar problemas de sobreajuste de curvas.

- Establecer un valor máximo de pérdida para la estrategia, por ejemplo, una reducción máxima del 20% para forzar un stop loss.

- Incorporar modelos de aprendizaje automático para juzgar la tendencia, mejorando la capacidad de adaptación de la estrategia.

Conclusión

Esta estrategia es una típica estrategia cuantitativa de mediano y largo plazo. Al igualar múltiples niveles de medias móviles con WebDriverWait==long term trend, logra obtener ganancias continuas mientras controla el riesgo de trading. En comparación con un solo indicador, esta estrategia integra múltiples parámetros y puede identificar eficazmente señales de tendencia de mediano y largo plazo más sólidas. Mediante una mayor optimización, esta estrategia puede aplicarse a más instrumentos y desempeñar un papel importante en el ámbito del trading cuantitativo.

- 1