Estrategia de reversión de tendencia de criptomonedas basada en puntos altos y bajos PIVOT

Resumen

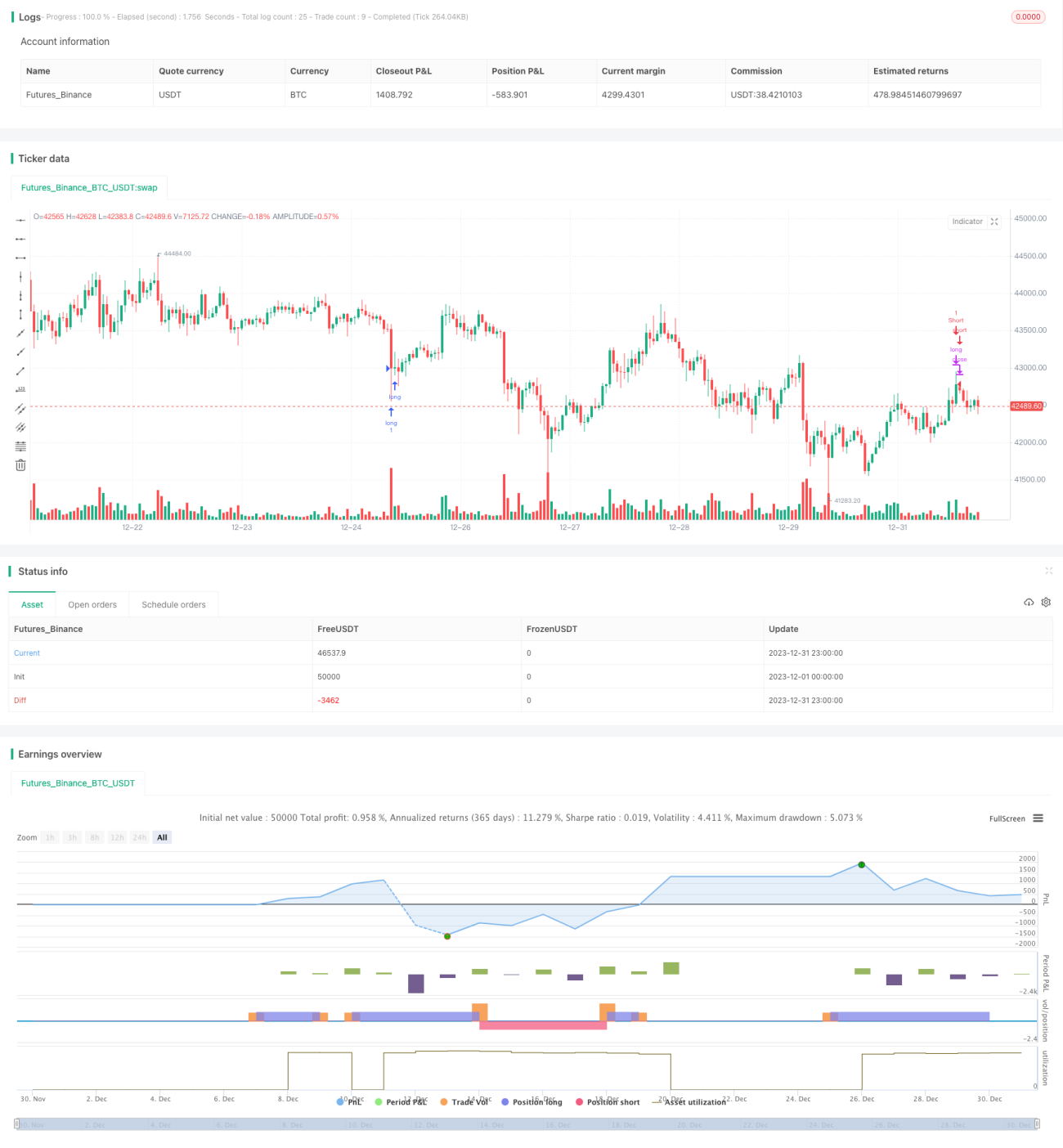

Esta estrategia se basa en los puntos altos y bajos de PIVOT y en las rupturas para determinar los cambios de tendencia en criptomonedas. Pertenece a la categoría de estrategias de reversión por ruptura. Primero, la estrategia calcula los puntos PIVOT de máximo y mínimo del activo durante un período reciente, y luego determina si el precio revierte tras romper estos niveles clave, con el objetivo de capturar grandes cambios de tendencia.

Principio de la Estrategia

-

Cálculo de puntos PIVOT altos y bajos

Se utilizan las funciones

ta.pivothigh()yta.pivotlow()para calcular los puntos de máximo y mínimo de un número determinado de barras recientes, estableciéndolos como puntos PIVOT clave. -

Determinación de ruptura

Si el precio supera al alza un punto PIVOT bajo, o supera a la baja un punto PIVOT alto, se considera que la tendencia ha cambiado.

-

Establecimiento de condiciones de filtro

Se requiere que el precio supere el punto PIVOT con cierto margen y que además rompa el cierre de las últimas 150 barras, para evitar quedar atrapado en falsas señales.

-

Entrada y salida

Cuando se activa la condición de compra, se abre una posición larga; cuando se activa la condición de venta, se cierra la posición larga. De manera similar se gestionan las entradas y salidas en corto.

Ventajas

- Al utilizar puntos PIVOT, es sensible a grandes cambios de tendencia.

- Filtra eficazmente las tendencias laterales, asegurando la entrada tras la reversión.

- Al detectar rupturas de puntos PIVOT altos y bajos, permite capturar oportunidades de reversión de forma oportuna.

Riesgos

- Las tendencias laterales prolongadas pueden hacer que la estrategia quede atrapada.

- Es necesario ajustar la longitud de los puntos PIVOT y las condiciones de filtro para adaptarse a diferentes activos.

- Se requiere que las comisiones del exchange sean cercanas a cero, de lo contrario, las ganancias/pérdidas se ven afectadas significativamente.

Direcciones de Optimización

- Se pueden probar diferentes combinaciones de parámetros de PIVOT.

- Se puede añadir un trailing stop para controlar las pérdidas individuales.

- Se pueden combinar otros indicadores para filtrar las señales.

Conclusión

En general, la estrategia es relativamente sólida y adecuada para capturar grandes reversiones. Sin embargo, es necesario controlar el riesgo y ajustar los parámetros para adaptarse a diferentes criptomonedas. Con una optimización de parámetros y una gestión de riesgos adecuada, la estrategia debería lograr buenos resultados.

- 1