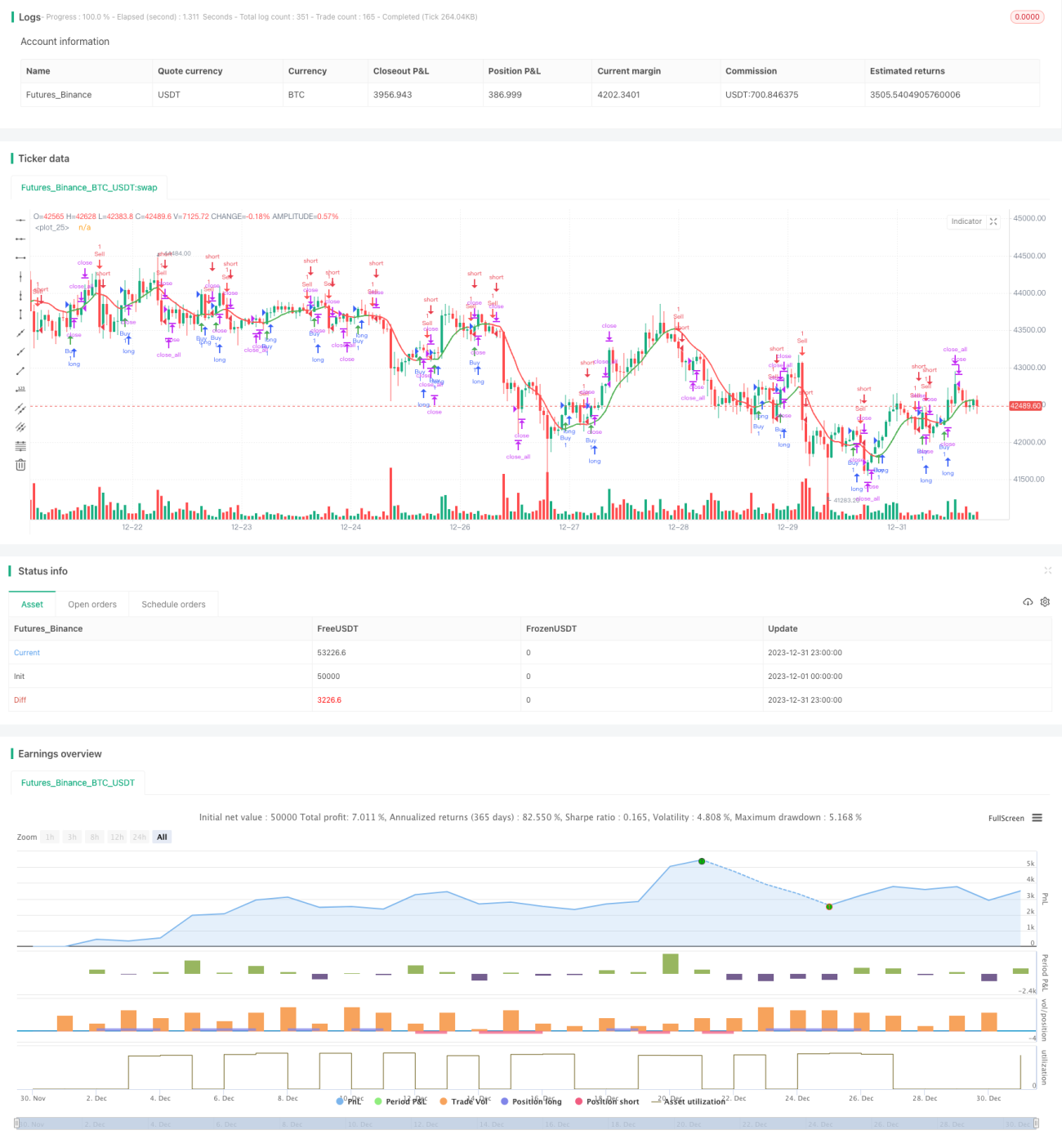

Estrategia de seguimiento de tendencia basada en la diferencia de medias móviles

Resumen

Esta estrategia se basa en un indicador de diferencia de medias móviles. Genera una señal de compra cuando la línea rápida cruza por encima de la línea lenta, y una señal de venta cuando la línea rápida cruza por debajo de la línea lenta. Pertenece a la categoría de estrategias de seguimiento de tendencia. La estrategia es simple y clara, fácil de entender, y adecuada para operaciones a corto y mediano plazo.

Principio de la estrategia

La estrategia calcula la diferencia entre dos medias móviles exponenciales (EMA) con diferentes parámetros, y luego calcula su propia EMA de esa diferencia para generar señales de operación. Específicamente, se selecciona un período period, se calcula una EMA de 2 veces el período period/2 como línea rápida, y una EMA de período period como línea lenta. La diferencia entre las dos EMA constituye el valor diff. Luego, se calcula la EMA de diff con un período sqrt(period), obteniendo la línea indicadora n1. Cuando n1 cruza por encima del eje 0, se genera una señal de compra; cuando cruza por debajo del eje 0, se genera una señal de venta. De esta forma, n1 refleja la dirección de tendencia de la diferencia diff, lo que permite capturar la tendencia del precio.

Esta estrategia es simple y directa: utiliza el indicador de diferencia de medias móviles dobles para determinar la tendencia del precio, típica de las estrategias de seguimiento de tendencia. Funciona de manera efectiva cuando el precio está en un mercado con tendencia; en mercados laterales o de rango, puede generar múltiples señales falsas. Es necesario combinarla con un juicio de tendencia y gestión de riesgos.

Análisis de ventajas de la estrategia

La estrategia tiene las siguientes ventajas:

- El planteamiento es simple e intuitivo, fácil de entender e implementar, adecuado para principiantes.

- El indicador de diferencia de medias móviles es sensible a los cambios de precio y puede capturar eficazmente los cambios de tendencia.

- La estrategia tiene pocos parámetros, es fácil de optimizar y flexible para ajustes en operaciones reales.

- Se pueden configurar combinaciones de indicadores de ciclo corto y largo para adaptarse a diferentes entornos de mercado.

- Se pueden configurar estrategias de stop-loss según la tolerancia al riesgo personal para reducir pérdidas.

Análisis de riesgos de la estrategia

La estrategia también presenta los siguientes riesgos:

- Alta tasa de falsas señales en mercados laterales; se necesita ayuda para juzgar la tendencia de mayor nivel.

- No puede determinar eficazmente los puntos de reversión de tendencia, presentando cierto retraso.

- Se debe prestar atención a la optimización de los parámetros del indicador de diferencia de medias móviles para evitar que sea demasiado sensible o rezagado.

- El número de operaciones puede ser alto, lo que puede generar costos de transacción elevados; es necesario controlar el tamaño de la posición.

Las soluciones correspondientes son las siguientes:

- Combinar con medias móviles de ciclo largo para identificar la tendencia principal, evitando entradas erróneas en mercados laterales.

- Combinar con otros indicadores de reversión para determinar puntos de entrada y salida, reduciendo el riesgo de retraso.

- Probar combinaciones de parámetros para encontrar los óptimos.

- Optimizar las estrategias de stop-loss para reducir pérdidas por operación.

Direcciones de optimización de la estrategia

La estrategia puede optimizarse en los siguientes aspectos:

- Probar diferentes combinaciones de parámetros de medias móviles para encontrar los parámetros óptimos.

- Agregar indicadores de juicio de tendencia para distinguir entre tendencia y rango lateral.

- Combinar indicadores de reversión para determinar puntos de entrada y salida, mejorando la precisión.

- Optimizar las estrategias de stop-loss para reducir pérdidas.

La prueba de diferentes parámetros de ciclo puede mejorar la adaptabilidad de la estrategia a diferentes condiciones del mercado. La incorporación de indicadores de tendencia puede reducir las falsas señales. Los indicadores de reversión pueden mejorar la elección del momento de entrada y salida. Estas optimizaciones pueden aumentar la estabilidad y la rentabilidad de la estrategia.

Resumen

La estrategia de seguimiento de tendencia basada en la diferencia de medias móviles tiene un enfoque general claro y fácil de entender. Utiliza la diferencia de medias móviles dobles para determinar la dirección de la tendencia del precio, y es una estrategia típica de seguimiento de tendencia. La estrategia en sí es muy simple, fácil de implementar, adecuada para operaciones a corto y mediano plazo, especialmente para que los principiantes aprendan e investiguen. Sin embargo, la estrategia también conlleva ciertos riesgos que requieren medidas de optimización para mitigarlos. Si la optimización de parámetros y el control de riesgos se manejan adecuadamente, la estrategia puede obtener buenos resultados.

- 1