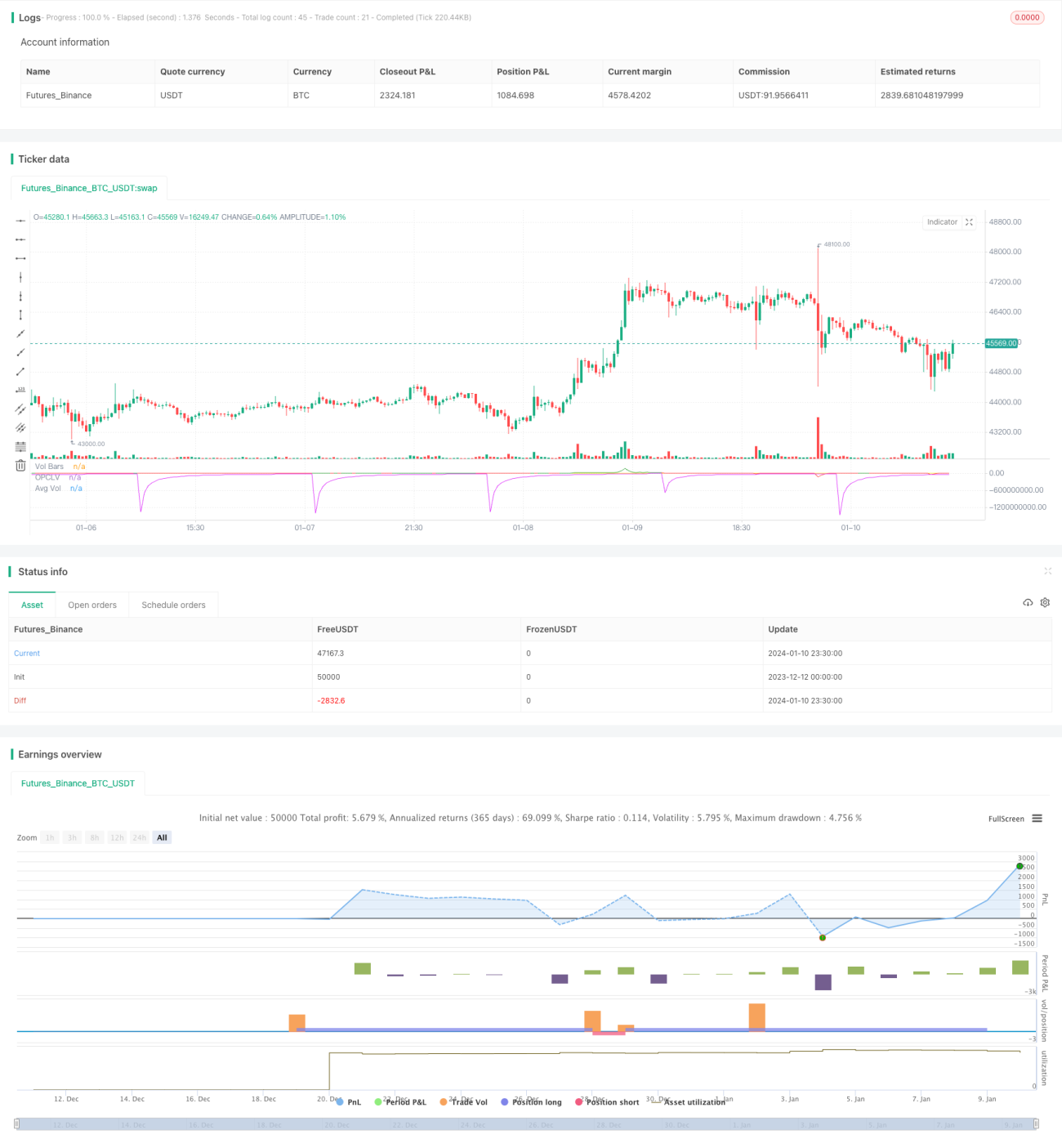

Estrategia de trading cuantitativo - Entrada de seguimiento de tendencia cuantitativa

Resumen

Esta estrategia detecta automáticamente las aperturas de posiciones basándose en el seguimiento de las tendencias de precios y los cambios en el volumen de operaciones. Utiliza un sistema de medias móviles para evaluar la dirección del precio y confirma las señales de apertura con cambios coincidentes en el volumen.

Principio de la estrategia

El núcleo lógico de la estrategia cuantitativa de seguimiento de tendencias se basa en la relación entre el movimiento del precio y el volumen. En concreto, calcula la diferencia entre el precio de cierre y el de apertura como el cambio de precio, y lo multiplica por el volumen del día para obtener una curva conjunta precio-volumen. Esta curva refleja simultáneamente la tendencia del precio y la relación con el volumen. Luego se calcula la media móvil de dicha curva, que sirve como línea base de la tendencia cuantitativa. Cuando la curva cruza por encima de su media móvil, se genera una señal de compra; cuando cruza por debajo, una señal de venta. Así se realiza la apertura de posiciones siguiendo los cambios cuantitativos de la tendencia.

Ventajas

La combinación del movimiento del precio con el volumen permite filtrar eficazmente las falsas tendencias donde precio y volumen no coinciden, reduciendo el riesgo de apertura y mejorando la precisión. En comparación con indicadores puramente basados en precio, el seguimiento cuantitativo es más efectivo. Además, el uso de medias móviles como línea base dinámica se adapta automáticamente a los cambios del mercado, ofreciendo una alta flexibilidad.

Análisis de riesgos

La estrategia depende principalmente de la relación entre precio y volumen para determinar la validez de la tendencia. Si esta relación se desajusta, aumenta el riesgo de señal errónea. Asimismo, una configuración inadecuada de los parámetros de las medias móviles puede afectar el rendimiento. Es necesario optimizar y probar la estrategia para diferentes activos y condiciones de mercado.

Direcciones de optimización

Se pueden incorporar filtros adicionales, como indicadores de volatilidad para evaluar la calidad de la tendencia, o indicadores de sentimiento para analizar la psicología del mercado. También se puede probar la estrategia con diferentes sistemas de medias móviles para encontrar la combinación óptima de parámetros. Introducir modelos de aprendizaje automático para entrenar reglas de decisión es otra posible mejora futura.

Conclusión

Esta estrategia cuantitativa de trading automatiza la apertura de posiciones basándose en el seguimiento de la relación precio-volumen. Al cuantificar la alineación entre la tendencia del precio y el volumen de operaciones, filtra eficazmente las señales no válidas y mejora la tasa de éxito de las aperturas. La estrategia aún tiene un amplio margen de optimización y merece una investigación y mejora continuas.

- 1