Estrategia de stop loss de seguimiento de tendencia súper

Resumen

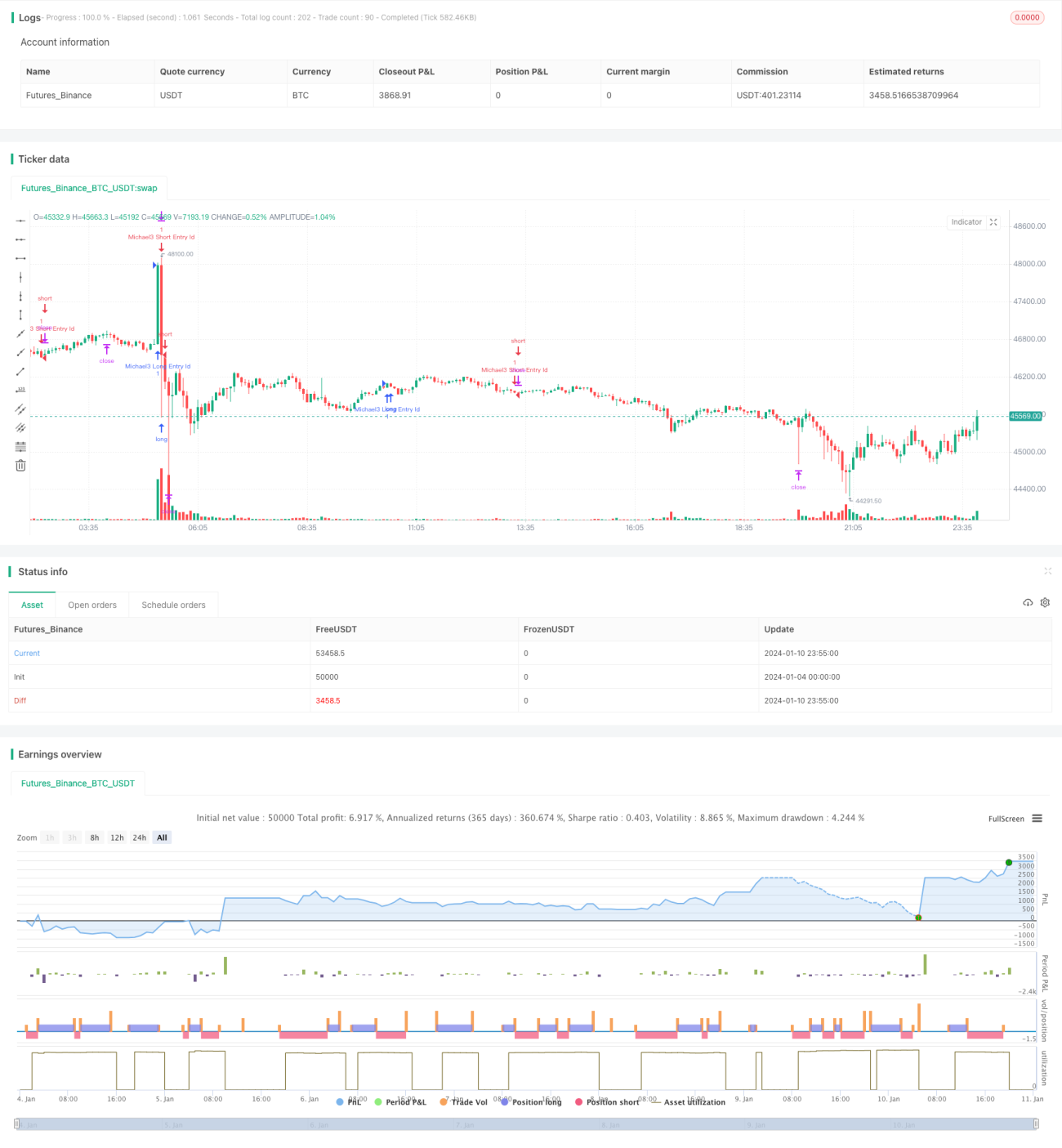

Esta estrategia calcula el indicador de supertendencia para determinar la tendencia del precio y establece posiciones largas o cortas cuando la tendencia cambia. Además, establece niveles de stop loss y take profit para controlar el riesgo.

Principio de la Estrategia

Esta estrategia utiliza la función ta.supertrend() para calcular el indicador de supertendencia. El indicador de supertendencia combina el Rango Verdadero Medio (ATR) y el precio promedio para determinar si el precio se encuentra en una tendencia alcista o bajista. Cuando el precio pasa de una tendencia bajista a una alcista, se detecta el cambio de dirección mediante ta.change() y se abre una posición larga. Cuando el precio pasa de una tendencia alcista a una bajista, se abre una posición corta.

Se establecen niveles de stop loss y take profit para controlar el riesgo después de abrir la posición.

Específicamente, la estrategia se implementa mediante los siguientes pasos:

- Calcular la dirección del indicador de supertendencia.

- Detectar si el precio pasa de una tendencia bajista a alcista; si es así, abrir una orden larga.

- Detectar si el precio pasa de una tendencia alcista a bajista; si es así, abrir una orden corta.

- Después de abrir la posición larga, establecer precios de stop loss y take profit.

- Después de abrir la posición corta, establecer precios de stop loss y take profit.

Los pasos anteriores permiten capturar eficazmente los cambios en la tendencia del precio, abrir posiciones en el momento adecuado y gestionar el riesgo mediante stop loss y take profit. Es una estrategia de seguimiento de tendencia relativamente estable.

Análisis de Ventajas de la Estrategia

La mayor ventaja de esta estrategia es que puede seguir automáticamente los cambios en la tendencia del precio sin necesidad de juicio manual. El indicador de supertendencia tiene cierto efecto de filtrado sobre las fluctuaciones de precios, lo que permite identificar eficazmente la tendencia y evitar aperturas frecuentes en mercados laterales.

Además, la estrategia establece niveles de stop loss y take profit, lo que permite detener pérdidas y asegurar ganancias automáticamente, controlando eficazmente las pérdidas individuales y asegurando las ganancias. Esto es muy importante para el trading cuantitativo.

En comparación con estrategias simples de medias móviles, esta estrategia tiene un mejor rendimiento para determinar la tendencia del precio y es más adecuada para seguir mercados con tendencia.

Análisis de Riesgos

El mayor riesgo de esta estrategia radica en la configuración de los parámetros del indicador de supertendencia. Si los parámetros no se configuran correctamente, el rendimiento del cálculo de la estrategia será deficiente y la capacidad de identificar cambios de tendencia será baja. Si el período del ATR es demasiado grande o el factor es demasiado pequeño, el indicador de supertendencia responderá lentamente a las fluctuaciones de precios, perdiendo la mejor oportunidad de apertura.

Además, la configuración de los niveles de take profit y stop loss también tiene un gran impacto en el rendimiento de la estrategia. Si la distancia de stop loss es demasiado pequeña, es fácil que sea superada; si la distancia de take profit es demasiado grande, se puede perder el punto de salida ideal. Estos parámetros óptimos deben optimizarse según las condiciones del mercado y el instrumento negociado.

Finalmente, como todas las estrategias de seguimiento de tendencia, cuando el precio se revierte repentinamente o entra en un rango lateral, esta estrategia también puede sufrir pérdidas. Esto debe controlarse mediante una estricta gestión de capital.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Optimizar los parámetros del indicador de supertendencia, incluidos el período del ATR y el factor. Se puede obtener la combinación óptima mediante backtesting con barridos de parámetros.

- Agregar un mecanismo de gestión de posición. Se puede ajustar dinámicamente el tamaño de la posición según la tasa de rendimiento y los indicadores de drawdown.

- Incorporar modelos de aprendizaje automático para juzgar la tendencia. Se puede entrenar un modelo que ayude a determinar la tendencia del precio, mejorando la precisión de las aperturas.

- Combinar con otros indicadores para filtrar las señales de trading. Por ejemplo, combinar medias móviles, indicadores de volatilidad, etc., para evitar aperturas erróneas.

- Optimizar dinámicamente las distancias de stop loss y take profit. Se pueden ajustar estos parámetros según la volatilidad del mercado, el tamaño de la posición, etc.

Las direcciones anteriores pueden mejorar aún más la tasa de rendimiento y la estabilidad de la estrategia.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia muy práctica. Puede seguir automáticamente los cambios en la tendencia del precio y establecer niveles de stop loss y take profit razonables para controlar el riesgo. En comparación con las estrategias simples de medias móviles, tiene un mejor rendimiento para determinar la tendencia del precio y es más adecuada para mercados con tendencia. Mediante una cierta optimización de parámetros y la asistencia de modelos de aprendizaje automático, esta estrategia puede mejorar aún más su estabilidad y rendimiento. Merece una mayor investigación y aplicación.

- 1