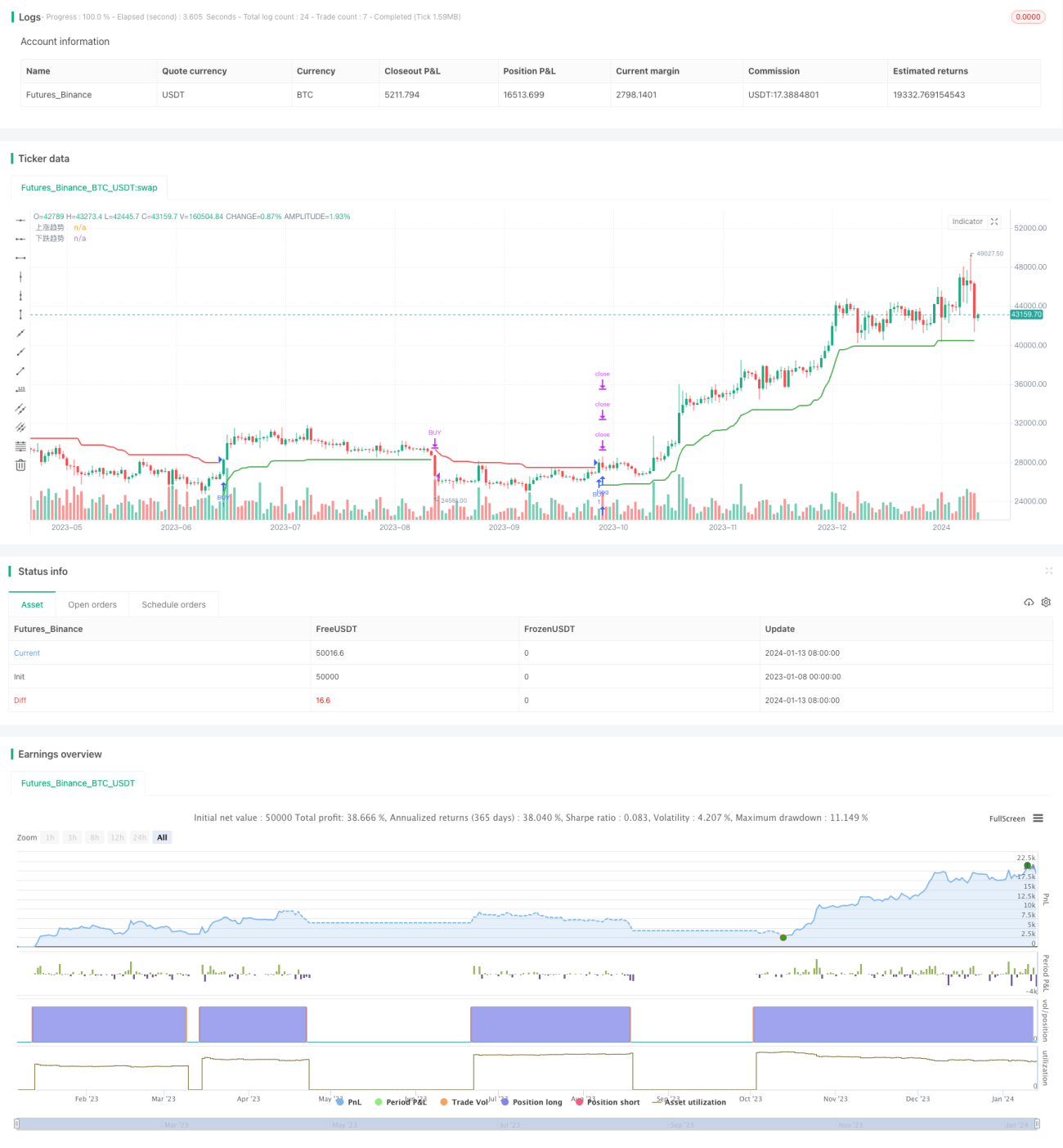

Estrategia de seguimiento de SuperTrend con múltiples marcos de tiempo

Resumen

Esta estrategia utiliza el indicador ATR para construir canales de tendencia dinámicos de múltiples marcos temporales, logrando el seguimiento de tendencias. La estrategia genera señales cuando el precio rompe el canal y captura tendencias más grandes ajustando continuamente el canal.

Principio de la estrategia

La estrategia utiliza el indicador ATR para construir un canal de tendencia alcista y un canal de tendencia bajista. Específicamente, la línea del canal alcista es el precio de cierre menos N veces el indicador ATR; la línea del canal bajista es el precio de cierre más N veces el indicador ATR. El valor de N se puede ajustar mediante parámetros.

Cuando el precio rompe el canal alcista, se genera una señal de compra; cuando el precio rompe el canal bajista, se genera una señal de venta. El canal se ajusta dinámicamente según el último precio, logrando así el seguimiento de tendencias.

Además, la estrategia define una variable trend para determinar si la tendencia actual es alcista o bajista. La variable trend se utiliza junto con las líneas del canal para evitar señales falsas.

Ventajas de la estrategia

- Utiliza canales dinámicos para el seguimiento de tendencias, actuando a favor de la tendencia

- Evita comprar en máximos y vender en mínimos, reduciendo el riesgo de reversión del mercado

- Los parámetros del canal son ajustables, lo que ofrece gran adaptabilidad

- La configuración de múltiples marcos temporales es más flexible

Riesgos de la estrategia

- Un seguimiento demasiado agresivo puede aumentar el riesgo de pérdidas

- Una configuración inadecuada de los parámetros del canal puede dar lugar a pocas señales o muchas señales falsas

- Se requieren sólidas habilidades de programación para ajustar los parámetros

Métodos de optimización:

- Reducir adecuadamente el múltiplo del ATR para disminuir la amplitud del seguimiento

- Optimizar los parámetros para encontrar la mejor combinación

- Agregar una estrategia de stop loss para reducir la pérdida por operación

Direcciones de optimización de la estrategia

- Agregar filtros de otros indicadores para garantizar señales más confiables

- Agregar una estrategia de stop loss para reducir el riesgo

- Realizar optimización de parámetros para encontrar los mejores valores

- Optimizar los tiempos de entrada y salida para aumentar la tasa de ganancias

Resumen

En general, esta estrategia es una buena estrategia de seguimiento de tendencias. Puede ajustarse dinámicamente, actuar a favor de la tendencia y evitar comprar en máximos y vender en mínimos. Mediante la optimización de parámetros y mejoras adecuadas, se pueden potenciar aún más las ventajas de la estrategia, reducir los riesgos y obtener mejores resultados.

- 1