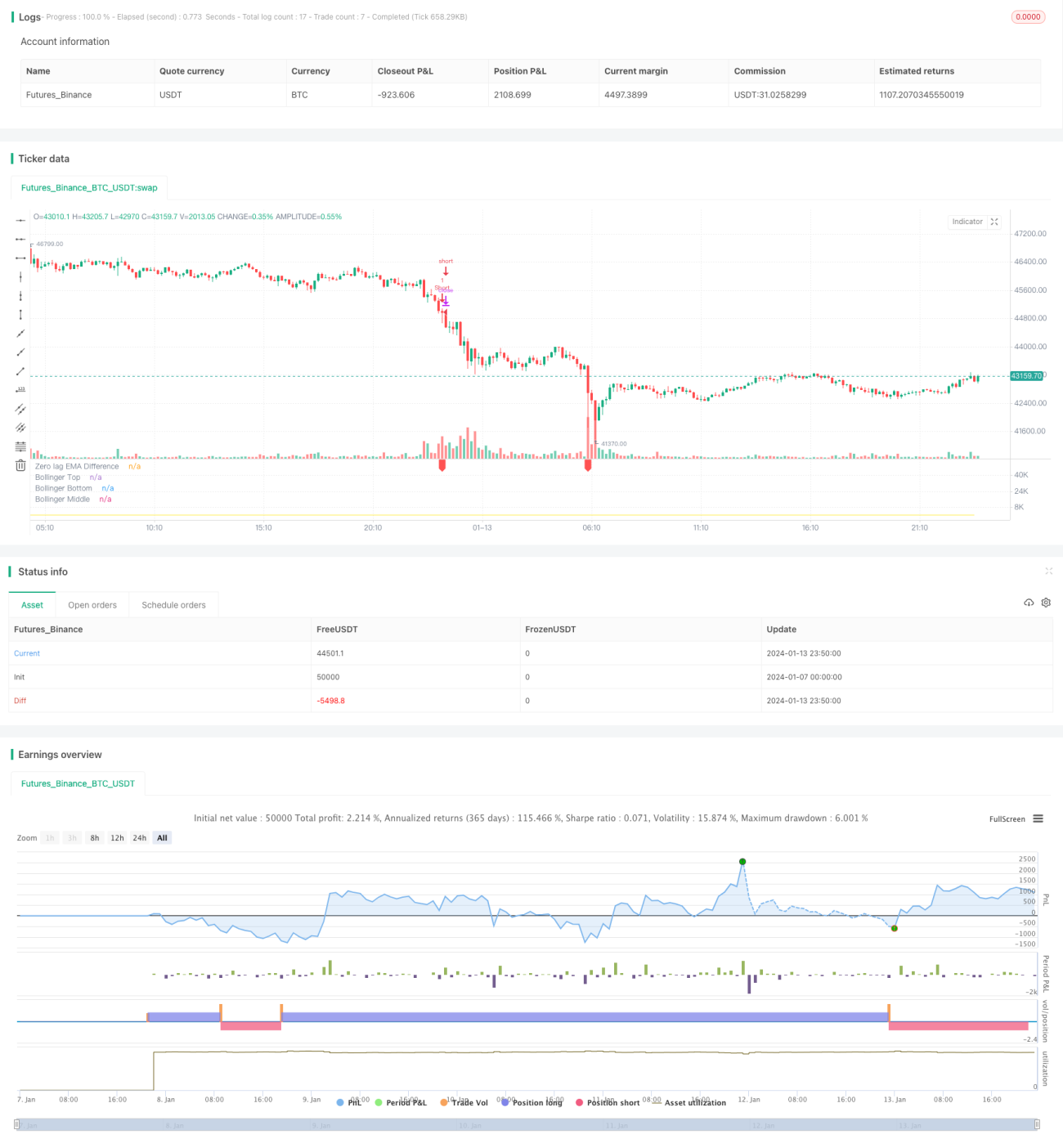

Estrategia de ruptura instantánea de volatilidad con EMA de tendencia

Resumen

Esta estrategia es una estrategia de ruptura simple que utiliza la diferencia de dos EMA con retardo cero para rastrear el impulso al alza o a la baja del activo subyacente. Cuando la diferencia supera un cierto múltiplo de las Bandas de Bollinger, se genera una señal de compra o venta según la dirección de la EMA base.

Principio de la estrategia

La estrategia utiliza dos tipos especiales de EMA para calcular la diferencia de volatilidad. Las fórmulas de cálculo de estas dos EMA son:

hJumper = math.max(src, ta.ema(src, lx))

lJumper = math.min(src, ta.ema(src, lx))

dif = (hJumper / lJumper) - 1

Este indicador responde inmediatamente a grandes movimientos de precio sin retardo.

Cuando dif supera la banda superior de Bollinger, se genera una señal de entrada; cuando dif cae por debajo de la banda media de Bollinger, se genera una señal de salida. La dirección de la EMA base determina si la operación es larga o corta.

Análisis de ventajas

La mayor ventaja de esta estrategia es la rapidez para capturar señales de ruptura sin retardo. Esto se logra mediante el cálculo de dos EMA con retardo cero. Esto permite que la estrategia responda instantáneamente a eventos de ruptura de precio, capturando una mayor eficiencia en las primeras etapas de la tendencia.

Otra ventaja es que la estrategia utiliza solo un parámetro lx. Pocos parámetros facilitan la optimización y reducen el riesgo de sobreoptimización.

Análisis de riesgos

El principal riesgo de la estrategia es la posibilidad de señales de ruptura falsas. Cuando el precio oscila lateralmente, pueden generarse señales falsas consecutivas. Para mitigar este riesgo, se puede aumentar el múltiplo de las Bandas de Bollinger para que las señales sean más estables.

Otro riesgo es la aparición de pequeñas pérdidas frecuentes en mercados laterales. Esto se puede mitigar ajustando el mecanismo de salida, por ejemplo, estableciendo un stop loss o take profit.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Combinar con otros indicadores para filtrar señales de entrada y reducir la probabilidad de señales falsas.

-

Agregar mecanismos de stop loss y take profit para gestionar el riesgo de las posiciones.

-

Incorporar confirmación de volumen para evitar señales falsas sin volumen de ruptura.

-

Utilizar parámetros adaptativos de Bandas de Bollinger según la volatilidad del mercado.

-

Optimizar dinámicamente los parámetros de la estrategia mediante métodos de aprendizaje automático.

Resumen

Esta estrategia EMA de ruptura instantánea de volatilidad captura el impulso de la tendencia del precio calculando EMA con retardo cero, ofreciendo ventajas como respuesta rápida y parámetros simples. El próximo paso puede optimizarla filtrando señales, añadiendo stop loss/take profit, confirmación de volumen, etc., para que la estrategia funcione de manera estable en diferentes entornos de mercado.

- 1