Estrategia de seguimiento de tendencia basada en doble EMA e indicador AC

Resumen

Esta estrategia se basa en el indicador de doble EMA y el indicador AC Accelerator Oscillator. El indicador de doble EMA se utiliza para determinar la dirección de la tendencia del precio, mientras que el indicador AC se emplea para confirmar las señales de tendencia, logrando un efecto de filtrado. La estrategia combina dos funciones principales: el seguimiento de tendencia y el filtrado de señales, con el objetivo de mejorar la calidad de las señales y obtener ganancias en las tendencias.

Principio de la estrategia

La estrategia se compone de dos módulos principales:

-

Módulo de doble EMA

- Utiliza una EMA de 2 días y una EMA de 20 días para construir el indicador de doble EMA. Cuando el precio cruza por encima de la EMA de 2 días, se considera una señal de compra; cuando el precio cruza por debajo de la EMA de 20 días, se considera una señal de venta.

- Este módulo determina la dirección de la tendencia a corto y medio plazo del precio, realizando un seguimiento básico de la tendencia.

-

Módulo AC

- Utiliza los valores positivos y negativos del indicador AC Accelerator Oscillator para confirmar las señales de tendencia. Solo se genera una señal de trading cuando el doble EMA y el indicador AC están en la misma dirección.

- Este módulo filtra señales falsas, mejorando la fiabilidad de las señales.

En resumen, la estrategia integra el doble EMA para evaluar la tendencia general y el indicador AC para filtrar rupturas falsas, formando un sistema sistemático de seguimiento de tendencia.

Análisis de las ventajas de la estrategia

Esta estrategia presenta las siguientes ventajas:

- El doble EMA sigue la tendencia a medio y largo plazo, mientras que el AC filtra el ruido a corto plazo, logrando una buena combinación de efectos.

- El efecto de filtrado de señales es excelente, evitando situaciones en las que se toma una posición corta ciegamente después de obtener ganancias en una posición larga, o se toma una posición larga ciegamente después de obtener ganancias en una posición corta.

- Los parámetros son flexibles y se pueden ajustar para diferentes productos y entornos de mercado, con una amplia aplicabilidad.

- La idea de la estrategia es clara y fácil de entender, lo que facilita que los traders cuantitativos la optimicen y mejoren.

- Puede obtener buenos beneficios de seguimiento en productos con tendencia.

Análisis de riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

- Una configuración inadecuada de los parámetros del doble EMA puede provocar la pérdida de tendencias más cortas o generar operaciones excesivas.

- Una configuración inadecuada de los parámetros del AC puede filtrar señales válidas débiles o no filtrar suficiente ruido.

- No puede hacer frente a mercados que cambian rápidamente, como caídas abruptas en picada.

- No puede obtener ganancias suficientes en mercados oscilantes; debe utilizarse como una estrategia de seguimiento de tendencia.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar en las siguientes dimensiones:

- Probar más combinaciones de parámetros para encontrar los parámetros óptimos que mejor se adapten a las características de diferentes productos.

- Agregar un módulo de stop-loss para salir cuando las pérdidas sean demasiado grandes.

- Combinar más indicadores para optimizar el filtrado de señales.

- Desarrollar estrategias combinadas de corto y largo plazo, siguiendo la tendencia a medio y largo plazo, y utilizando operaciones direccionales a corto plazo para reducir o aumentar posiciones en la posición a largo plazo.

Conclusión

La idea de esta estrategia de combinar el doble EMA para juzgar la tendencia y el AC para filtrar el ruido merece ser aprendida y tomada como referencia. La ventaja de esta estrategia radica en la buena calidad de las señales y su alta fiabilidad, siendo adecuada para seguir productos con tendencia. Si los parámetros se ajustan adecuadamente, se pueden obtener ganancias sustanciales en mercados con tendencia.

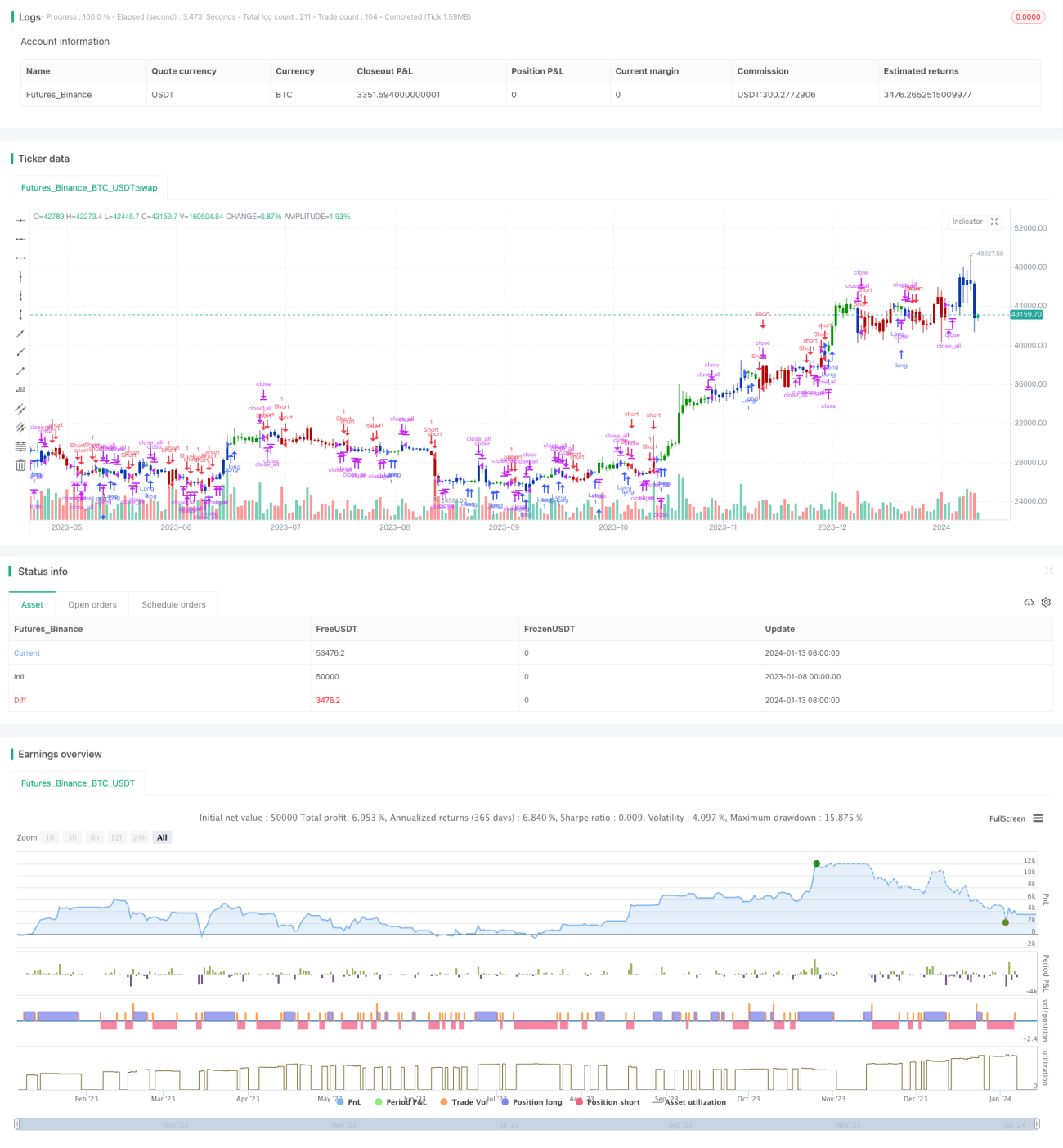

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/01/2022

// This is combo strategies for get a cumulative signal. - 1