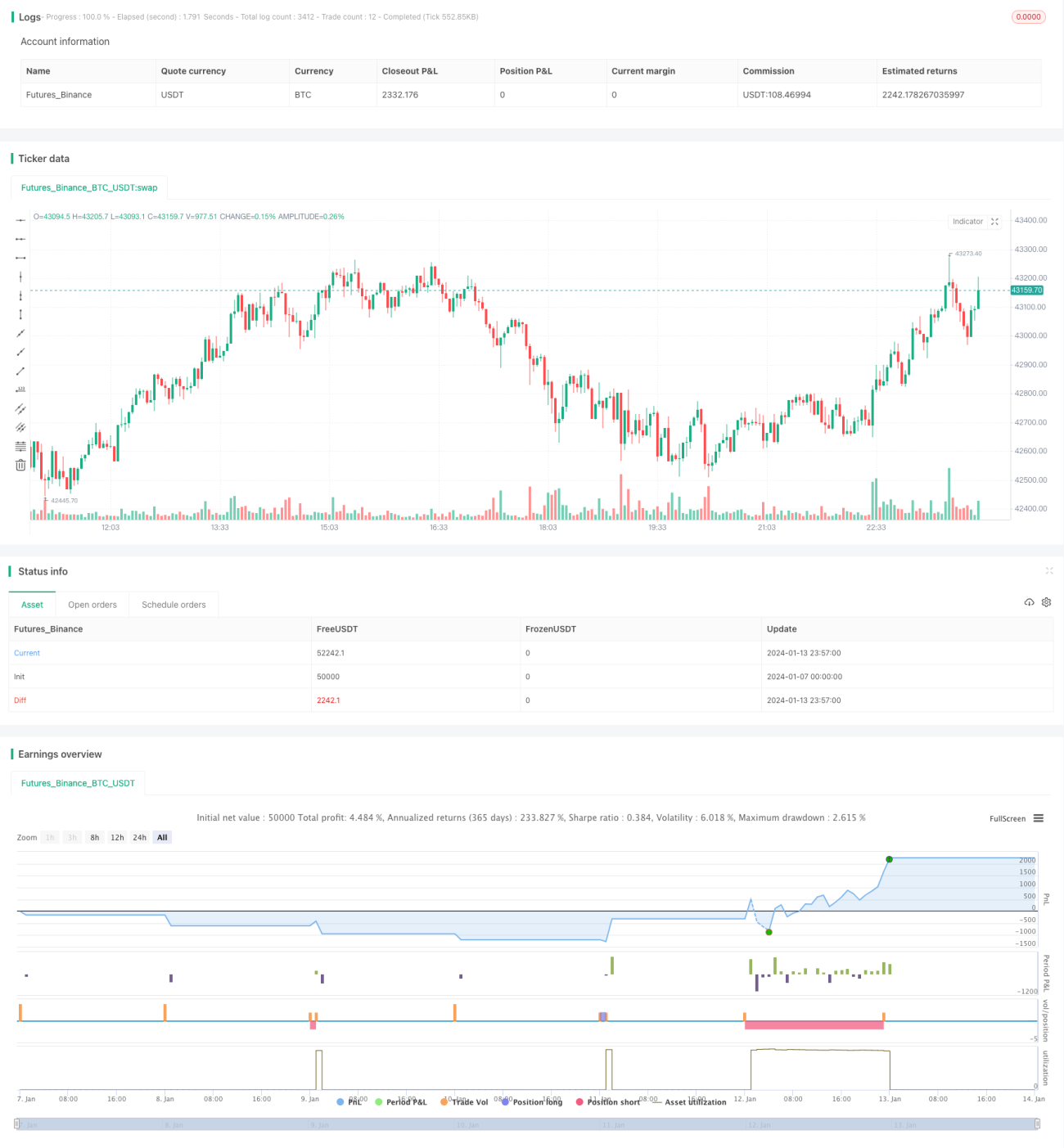

Estrategia de la bala de plata basada en ruptura de rango

Resumen

Esta estrategia principalmente monitorea la ruptura del rango formado por los máximos y mínimos de las velas para determinar la dirección y fuerza del mercado. Cuando se produce una ruptura al alza del rango, la estrategia establece un punto de entrada positivo cerca del nivel de ruptura; cuando se produce una ruptura a la baja, la estrategia coloca un punto de entrada inverso cercano a dicho nivel. Una vez que se genera la señal de trading, la estrategia abre una posición, estableciendo niveles de stop loss y take profit para controlar el riesgo.

Principio de la estrategia

-

La estrategia define un período de trading, durante el cual opera buscando oportunidades.

-

Tras la formación de cada vela, la estrategia evalúa si el máximo y mínimo de las dos velas anteriores han mostrado una ruptura significativa.

2.1 Si el mínimo de la segunda vela es superior al máximo de la primera vela, se produce una ruptura al alza del rango.

2.2 Si el máximo de la segunda vela es inferior al mínimo de la primera vela, se produce una ruptura a la baja del rango.

-

Una vez confirmada la señal de ruptura del rango, la estrategia establece un punto de entrada largo o corto cerca del máximo o mínimo de la vela actual.

-

Al abrir una posición, la estrategia fija un take profit equivalente al doble de la amplitud de la ruptura, con el objetivo de capturar la aceleración de la tendencia.

-

La estrategia también coloca un stop loss en el mínimo o máximo de la segunda vela para reducir el riesgo de pérdidas.

Análisis de ventajas

La estrategia ofrece las siguientes ventajas:

-

Principio simple y fácil de entender, fácil de ejecutar.

-

Utiliza la ruptura del rango de velas para determinar la dirección y fuerza del mercado, con una precisión relativamente alta.

-

El nivel de take profit permite capturar oportunidades de aceleración de tendencia. El múltiplo del take profit es ajustable.

-

Cuenta con una lógica clara de stop loss que controla las pérdidas por operación.

-

El enfoque de la estrategia es flexible y se puede personalizar según el estilo individual.

Análisis de riesgos

Sin embargo, la estrategia también presenta ciertos riesgos:

-

La señal de ruptura puede ser falsa, no es posible evitar completamente las pérdidas.

-

El stop loss, al estar cerca del punto de entrada, puede activarse fácilmente en mercados volátiles.

-

No puede evaluar el contexto de la tendencia; en mercados laterales, el stop loss puede dispararse con frecuencia.

-

No se considera el impacto de las diferencias entre instrumentos y marcos temporales.

Direcciones de optimización

Para mejorar aún más la estrategia, se pueden considerar los siguientes aspectos:

-

Ajustar los parámetros de stop loss y take profit de forma adaptativa según el instrumento y el marco temporal.

-

Incorporar indicadores técnicos que complementen el juicio de tendencia, evitando quedar atrapado en mercados laterales.

-

Implementar oportunidades de adición de posiciones para seguir la tendencia.

-

Combinar indicadores de volumen para evaluar la veracidad de la ruptura y filtrar señales.

-

Agregar algoritmos de aprendizaje automático que ayuden a determinar la dirección de la tendencia.

Conclusión

Esta estrategia se basa en el principio simple de ruptura, buscando obtener rendimientos extraordinarios capturando la aceleración posterior a la ruptura. Utiliza stop loss y take profit para controlar el riesgo. Es fácil de entender e implementar, y puede ajustarse y optimizarse según las necesidades personales y las condiciones del mercado, ofreciendo una gran practicidad.

- 1