Estrategia de ruptura de canal y seguimiento de media móvil

Resumen

Esta estrategia es una estrategia de ruptura basada en un canal de precios, que combina indicadores de medias móviles y un stop/take profit dinámico (trailing stop) para las entradas y salidas. Utiliza la media móvil de los precios máximos y mínimos para construir un canal de precios. Entra en largo/corto cuando el precio rompe el canal, y utiliza un stop fijo o un trailing stop para controlar el riesgo.

Principio de la estrategia

La estrategia forma un canal de precios calculando la media móvil de los precios máximos y mínimos. Específicamente, calcula la SMA (media móvil simple) de un período de 10 para los precios máximos y mínimos, formando el borde superior e inferior del canal. Cuando el precio rompe desde el borde inferior hacia el superior, entra en largo; cuando el precio rompe desde el borde superior hacia el inferior, entra en corto.

Después de la entrada, la estrategia utiliza un stop fijo o un trailing stop para salir de la posición. El trailing stop incluye dos parámetros: un nivel de take profit fijo y un offset de activación. Cuando el precio alcanza el offset de activación, el nivel de take profit se arrastra (trail) siguiendo el precio. Esto permite asegurar ganancias mientras se mantiene espacio para que el beneficio continúe.

La estrategia también incorpora un filtro de período de tiempo, realizando el backtest solo dentro de un rango de fechas históricas específico, lo que permite probar el rendimiento en diferentes etapas del mercado.

Análisis de ventajas

La estrategia utiliza un canal de precios y un trailing stop de tendencia, lo que permite capturar la dirección de la tendencia a mediano y largo plazo. En comparación con estrategias simples de medias móviles, reduce las operaciones ineficaces causadas por la oscilación de precios. Mediante el trailing stop, puede seguir dinámicamente el precio para asegurar ganancias.

En general, la estrategia tiene una lógica clara, utiliza pocos indicadores y parámetros, es fácil de realizar backtesting y es adecuada para operaciones de tendencia a mediano y largo plazo, pudiendo obtener ganancias en mercados fuertes.

Análisis de riesgos

En mercados laterales o de oscilación, la estrategia es propensa a ser atrapada y forzada a salir, sin poder generar ganancias sostenidas. Además, en movimientos extremos del mercado, el precio puede superar directamente el nivel de stop, provocando pérdidas significativas.

La configuración de parámetros es subjetiva y requiere ajustes según las diferentes etapas del mercado. El nivel fijo de take profit y el offset de activación no se adaptan a la volatilidad del mercado.

Direcciones de optimización

Se puede considerar la incorporación de otros indicadores para filtrar las señales de entrada, como volumen, Bandas de Bollinger, etc., para evitar quedar atrapado. O utilizar stops dinámicos basados en ATR o en la volatilidad del precio para establecer los niveles de stop.

Las reglas de salida pueden optimizarse hacia un trailing stop móvil o un Chandelier Exit. También se puede considerar una salida parcial cuando el precio vuelve a entrar en el canal. La optimización de los filtros de entrada y las reglas de salida puede mejorar significativamente la estabilidad de la estrategia.

Conclusión

En resumen, esta estrategia es una estrategia cuantitativa basada en un canal de precios, seguimiento de tendencia y gestión de stop/take profit. Tiene una estructura lógica clara, parámetros simples, es fácil de entender y de realizar backtesting, y es adecuada para aprender trading cuantitativo. La estrategia puede optimizarse de varias maneras para mejorar su estabilidad y rentabilidad. Su idea central es capturar la dirección de la tendencia del precio y controlar el riesgo mediante stops y take profits, pudiendo aplicarse a múltiples activos y marcos temporales.

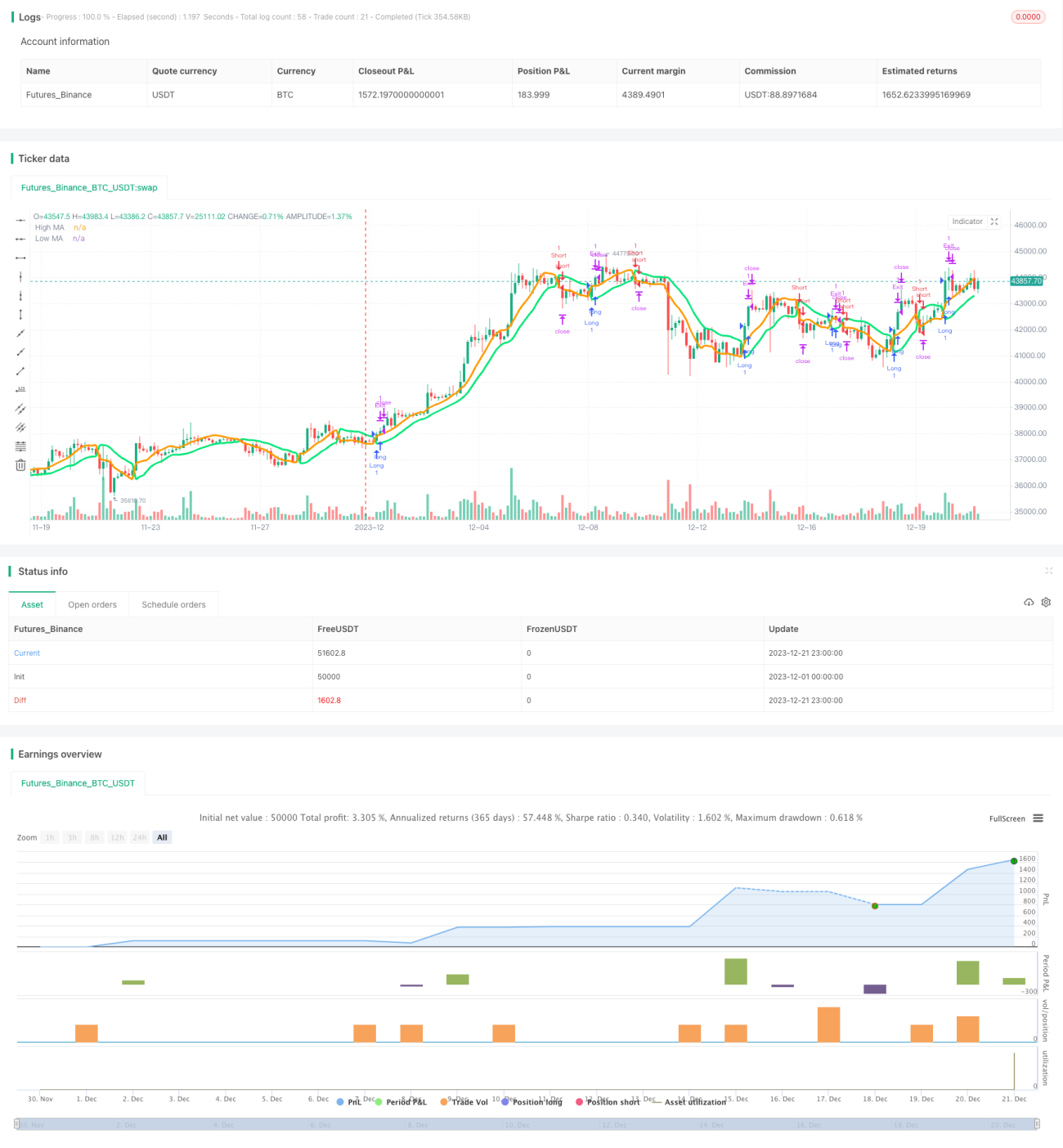

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Generalized SSL Backtest w/ TSSL", shorttitle="GSSL Backtest", overlay=true )

// Generalized SSL:

// This is the very first time the SSL indicator, whose acronym I ignore, is on Tradingview. - 1