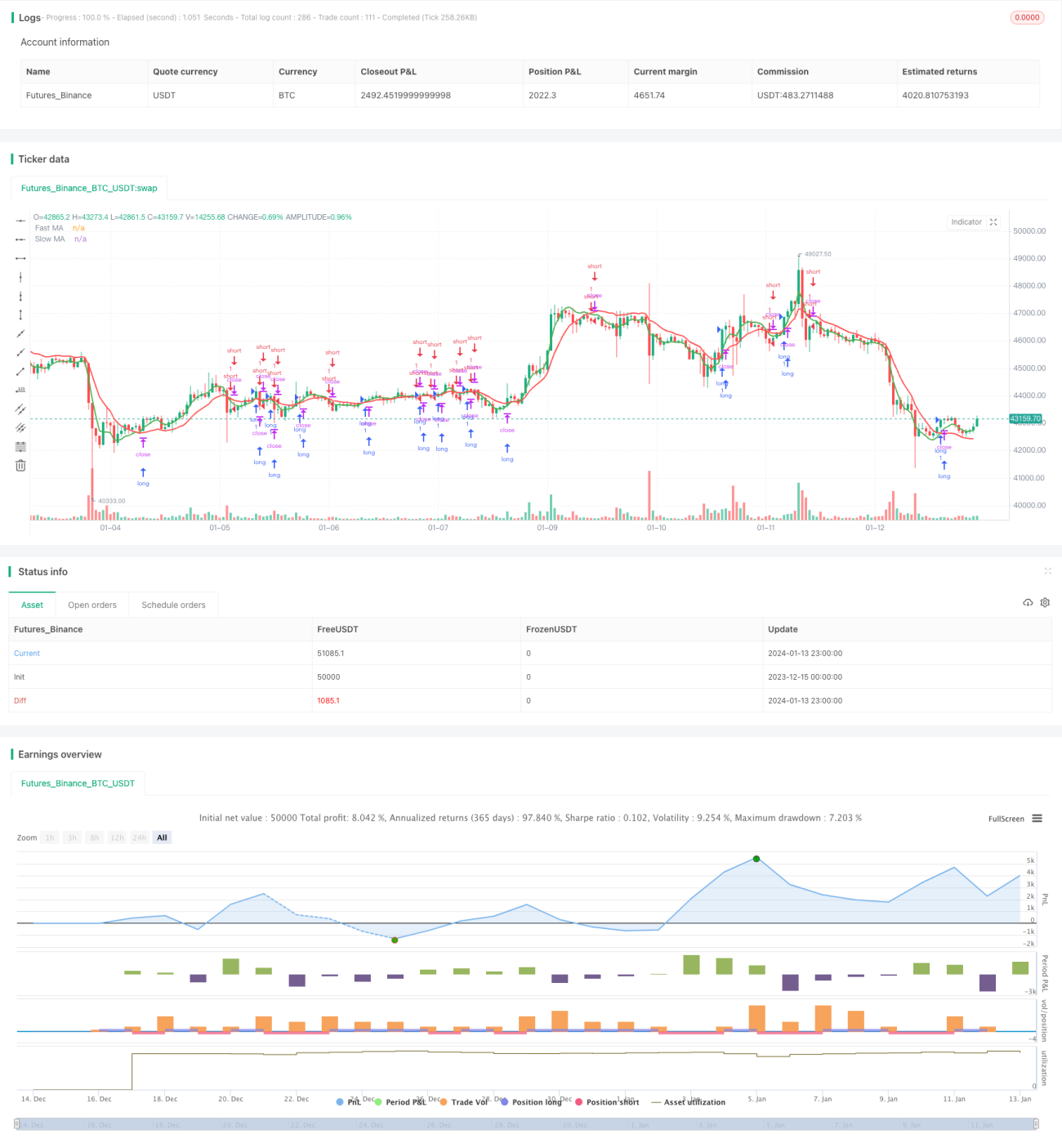

Estrategia de combinación de cruce de once medias móviles

Resumen

Esta combinación de estrategias utiliza el cruce de 11 tipos diferentes de medias móviles para generar señales de compra y venta. Los 11 tipos de medias móviles empleadas son: Media Móvil Simple (SMA), Media Móvil Exponencial (EMA), Media Móvil Ponderada (WMA), Media Móvil Ponderada por Volumen (VWMA), Media Móvil Suavizada (SMMA), Media Móvil Exponencial Doble (DEMA), Media Móvil Exponencial Triple (TEMA), Media Móvil Hull (HMA), Media Móvil Exponencial de Cero Retardo (ZEMA), Media Móvil Triangular (TMA) y el Filtro Super Suave (SSMA).

La estrategia permite configurar dos medias móviles — una rápida y una lenta — ambas seleccionadas entre las 11 opciones. Cuando la MA rápida cruza por encima de la MA lenta, se genera una señal de compra. Cuando la MA rápida cruza por debajo de la MA lenta, se genera una señal de venta.

Las funcionalidades adicionales incluyen ajustes de escalonamiento (piramidación), niveles de take profit y stop loss.

Lógica de la estrategia

La lógica central de la estrategia se basa en el cruce entre dos medias móviles para determinar las entradas y salidas.

Las condiciones de entrada son:

Entrada larga: MA rápida > MA lenta

Entrada corta: MA rápida < MA lenta

La salida se determina mediante uno de los tres criterios siguientes:

- Se alcanza el nivel de take profit

- Se alcanza el nivel de stop loss

- Se genera una señal contraria (la media móvil cruza en dirección opuesta)

La estrategia permite configurar parámetros clave como el tipo y la longitud de las MA, los ajustes de escalonamiento, y los porcentajes de take profit y stop loss. Esto proporciona flexibilidad para optimizar la estrategia según diferentes condiciones de mercado y preferencias de riesgo.

Ventajas

- Combina 11 tipos diferentes de MA para generar señales sólidas

- Alta flexibilidad en la configuración de los parámetros principales

- Las funciones de take profit y stop loss protegen las ganancias y limitan las pérdidas

- El escalonamiento permite aumentar la posición durante tendencias fuertes

Riesgos

- Como cualquier indicador técnico, los cruces de MA pueden generar señales falsas

- La optimización excesiva para las condiciones actuales del mercado puede reducir el rendimiento futuro

- Un stop loss fijo puede cerrar demasiado pronto operaciones correctas en condiciones volátiles

Se puede mejorar la gestión del riesgo utilizando confirmación de precio para las señales de entrada, empleando stop loss dinámicos en lugar de fijos, y evitando la sobreoptimización.

Espacio de optimización

Esta estrategia se puede mejorar de varias formas:

- Agregar filtros adicionales antes de la entrada, como comprobaciones de volumen y precio

- Probar sistemáticamente el rendimiento de diferentes tipos de MA y seleccionar los 1 o 2 mejores

- Optimizar las longitudes de MA para activos y marcos temporales específicos

- Utilizar stop loss dinámicos en lugar de fijos

- Añadir take profit por etapas a medida que la tendencia se extiende

Resumen

La estrategia de cruce de once medias móviles ofrece un enfoque sistemático para operar con cruces. Al combinar señales de múltiples indicadores de MA y permitir la configuración de parámetros clave, proporciona un marco de trading robusto y flexible. La optimización y la gestión del riesgo desempeñarán un papel fundamental para mejorar el rendimiento. Esta estrategia tiene un gran potencial en el trading de momentum, pero debe ajustarse según los diferentes entornos de mercado.

- 1