Estrategia de entrada por retroceso basada en el cruce de medias móviles dobles

Resumen Overview

EintSimple Pullback Strategy es una estrategia de entrada por pullback basada en el cruce de dos medias móviles. La estrategia utiliza primero dos medias móviles, una a largo plazo y otra a corto plazo. Genera una señal de compra cuando la media móvil de corto plazo cruza al alza la media móvil de largo plazo. Para filtrar falsos rompimientos, la estrategia también requiere que el precio de cierre esté por encima de la media móvil de largo plazo.

Después de la entrada, si el precio vuelve a caer por debajo de la media móvil de corto plazo, se genera una señal de salida. Además, la estrategia establece un stop loss de salida: si la caída desde el punto máximo alcanza el porcentaje de stop loss configurado, también se cierra la posición.

Lógica de la Estrategia Strategy Logic

La estrategia se basa principalmente en el cruce dorado de dos medias móviles para determinar el momento de entrada. Específicamente, se deben cumplir simultáneamente las siguientes condiciones para abrir una posición larga:

- Precio de cierre mayor que la media móvil de largo plazo ma1

- Precio de cierre menor que la media móvil de corto plazo ma2

- No tener ninguna posición abierta actualmente

Una vez cumplidas estas condiciones, la estrategia abre una posición larga con toda la capital disponible.

La señal de salida se basa en dos condiciones: una es que el precio vuelva a caer por debajo de la media móvil de corto plazo, y la otra es que la caída desde el punto máximo alcance el porcentaje de stop loss configurado. Las condiciones de salida específicas son:

- Precio de cierre mayor que la media móvil de corto plazo ma2

- La caída desde el punto máximo alcanza el porcentaje de stop loss configurado

Cuando se cumple cualquiera de estas condiciones de salida, la estrategia cierra todas las posiciones largas.

Ventajas Advantages

-

Al utilizar el cruce de dos medias móviles combinado con el precio de cierre real, se pueden filtrar eficazmente los falsos rompimientos.

-

La entrada por pullback permite entrar después de que el precio forme un punto de inflexión a corto plazo.

-

La existencia de un stop loss limita la máxima caída.

Riesgos Risks

-

La estrategia de cruce de dos medias móviles tiende a generar múltiples señales de trading, lo que puede provocar compras en máximos y ventas en mínimos.

-

Una configuración inadecuada de los parámetros de las medias móviles puede hacer que la curva sea demasiado suave o demasiado sensible.

-

Un stop loss demasiado amplio puede aumentar las pérdidas.

Optimización Optimization

-

Probar diferentes combinaciones de parámetros de medias móviles a corto y largo plazo para encontrar los parámetros óptimos.

-

Comparar y probar el efecto de utilizar el precio de cierre frente al precio típico para determinar el cruce de medias móviles.

-

Probar la adición de filtros como el volumen o indicadores de volatilidad.

-

Realizar una optimización mediante backtesting del nivel de stop loss para encontrar la configuración óptima.

Conclusión Conclusion

EintSimple Pullback Strategy es una estrategia de pullback con dos medias móviles simple y práctica. Utiliza eficazmente la función indicativa de las medias móviles, combinándola con el precio de cierre real para filtrar señales falsas. Aunque la estrategia es propensa a generar operaciones frecuentes y problemas de comprar en máximos y vender en mínimos, puede mejorarse mediante la optimización de parámetros y la adición de filtros. En resumen, es una estrategia muy adecuada para que los principiantes en trading cuantitativo la pongan en práctica y la optimicen.

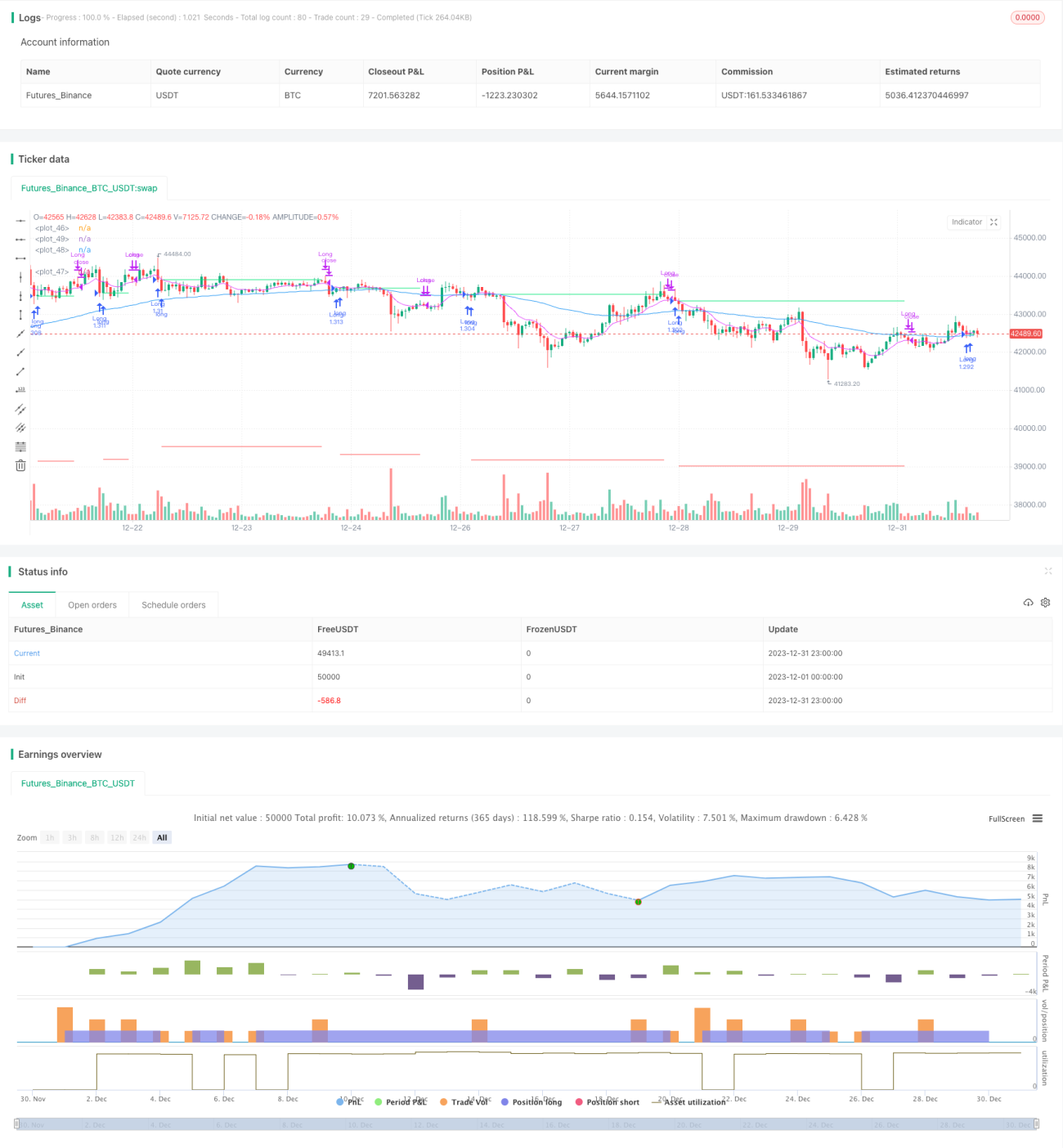

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1