Estrategia de trading de acciones basada en el oscilador Aroon

Resumen de la Estrategia

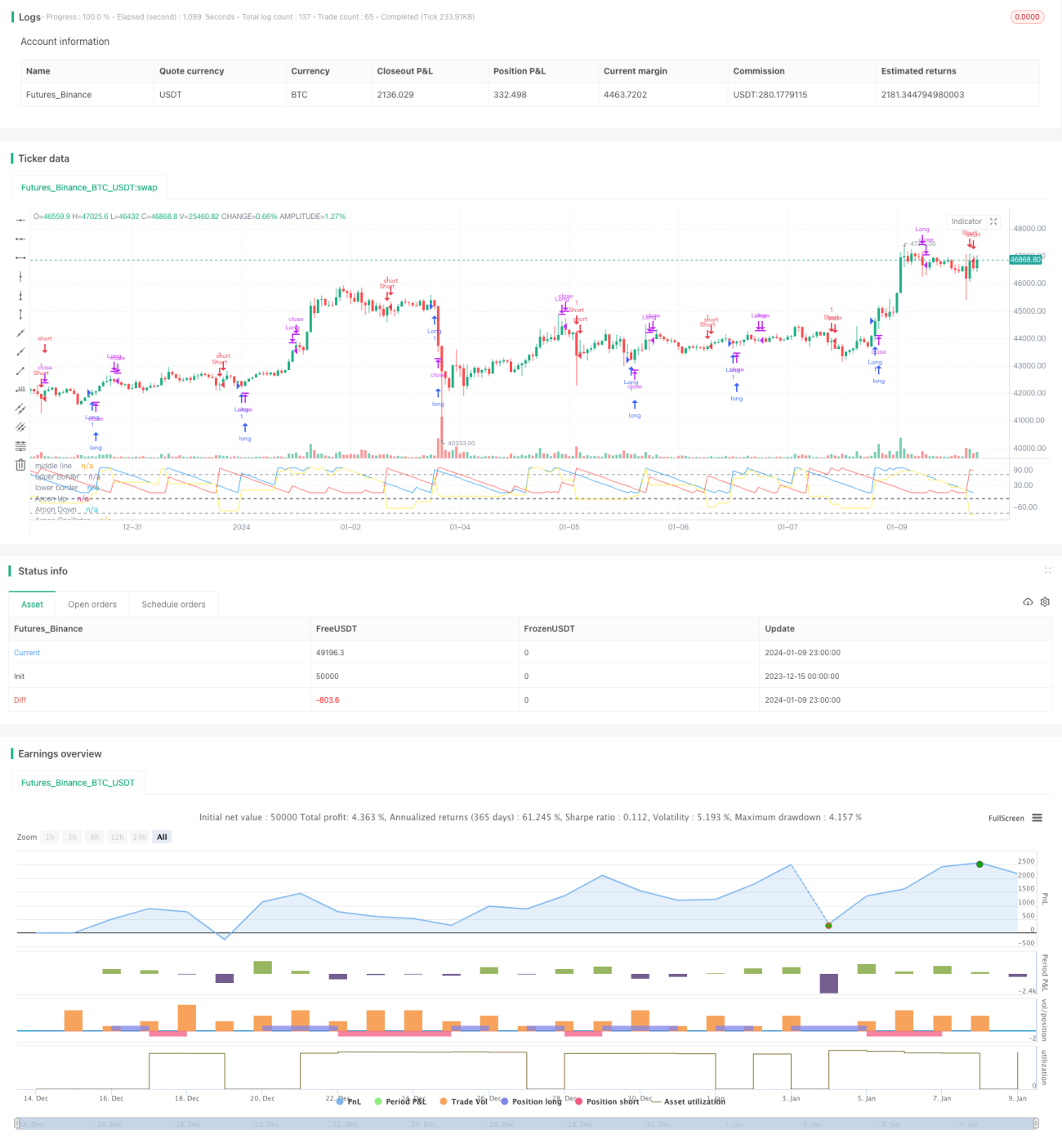

Esta estrategia, denominada "Estrategia del Oscilador Aroon Saucius", es adecuada para acciones, índices y materias primas con alta volatilidad de precios y tendencias poco claras. La estrategia utiliza el indicador Oscilador Aroon para identificar tendencias de precios y combina múltiples parámetros para establecer condiciones de entrada y salida, logrando así la negociación automatizada de estos activos riesgosos.

Principio de la Estrategia

La estrategia se basa en la idea de Tushar Chande, creador de las líneas Aroon. Chande considera que cuando el Oscilador Aroon supera o está por debajo de 50, se pueden identificar tendencias alcistas y bajistas. Esto ayuda a compensar las limitaciones de las simples líneas Aroon y los cruces Aroon en mercados sin tendencia.

Específicamente, la estrategia primero calcula la Línea Aroon superior, la Línea Aroon inferior y el Oscilador Aroon con un período de 19. El oscilador se calcula restando la línea inferior de la línea superior. Luego se establece la línea media en -25, la banda superior en 75 y la banda inferior en -85. Cuando el oscilador cruza la línea media hacia arriba, se abre una posición larga (compra); cuando cruza hacia abajo, se abre una posición corta (venta). La condición de cierre es que al cruzar la banda superior hacia arriba se cierra la posición larga, y al cruzar la banda inferior hacia abajo se cierra la posición corta.

De esta manera, la línea media se utiliza para determinar la dirección de la tendencia y entrar al mercado, mientras que las bandas superior e inferior se usan para salir cuando la tendencia se revierte, logrando así una negociación automatizada basada en el indicador Oscilador Aroon.

Ventajas de la Estrategia

En comparación con las estrategias tradicionales de seguimiento de tendencia, esta estrategia tiene las siguientes ventajas:

- Adecuada para activos con alta volatilidad y tendencias poco claras, siendo más efectiva que las estrategias de tendencia simples.

- El uso del Oscilador Aroon para identificar tendencias es más confiable.

- Múltiples parámetros establecen condiciones estrictas, evitando operaciones erróneas.

- Obtiene ganancias rápidamente y controla eficazmente el riesgo de pérdidas.

En resumen, esta estrategia combina las ventajas del indicador Oscilador Aroon para lograr una negociación automatizada de activos específicos, con una buena tasa de aciertos y rentabilidad.

Riesgos de la Estrategia

Esta estrategia también conlleva ciertos riesgos:

- Los parámetros deben ajustarse y optimizarse según los diferentes activos; de lo contrario, el rendimiento se verá afectado.

- La frecuencia de negociación puede ser alta, lo que aumenta los costos de transacción y el deslizamiento.

- Depende de indicadores técnicos; cuando estos fallan, pueden generarse pérdidas.

Estos riesgos pueden mejorarse y reducirse ajustando los parámetros y optimizando el código. Además, una gestión adecuada de la posición y del capital también puede controlar eficazmente los riesgos potenciales.

Optimización de la Estrategia

Para mejorar aún más el rendimiento de la estrategia, se pueden realizar las siguientes optimizaciones:

- Ajustar los parámetros y probarlos para diferentes activos y condiciones de mercado.

- Agregar combinaciones de otros indicadores técnicos para generar señales de negociación más sólidas.

- Incorporar una estrategia de stop-loss para controlar eficazmente la magnitud de cada pérdida.

- Combinar indicadores de volumen para evitar operaciones erróneas por rupturas falsas.

- Optimizar las condiciones de entrada para reducir operaciones innecesarias.

Mediante pruebas y optimizaciones en múltiples aspectos, la estabilidad, la tasa de aciertos y la rentabilidad de la estrategia pueden mejorar significativamente.

Conclusión

Esta estrategia se basa en el indicador Oscilador Aroon para implementar de manera creativa la negociación automatizada de activos con alta volatilidad y tendencias poco claras. En comparación con las estrategias de tendencia tradicionales, tiene un mejor rendimiento en este tipo de activos, y mediante el establecimiento de parámetros logra condiciones de negociación rigurosas. La estrategia tiene ventajas significativas, pero también margen de mejora. Con optimizaciones específicas, su rendimiento puede mejorar aún más. Esta estrategia proporciona una idea de referencia para la práctica del trading cuantitativo.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1