Estrategia de trading bidireccional con media móvil multiplicativa

Resumen

Esta estrategia calcula una media móvil multiplicativa, combinando el cruce del precio con el indicador PMax para determinar la dirección de la tendencia. Utiliza un enfoque de negociación bidireccional largo/corto, abriendo posiciones largas cuando la tendencia es alcista y cortas cuando es bajista, evaluando el riesgo de las posiciones en tiempo real para salir con ganancias.

Principio de la Estrategia

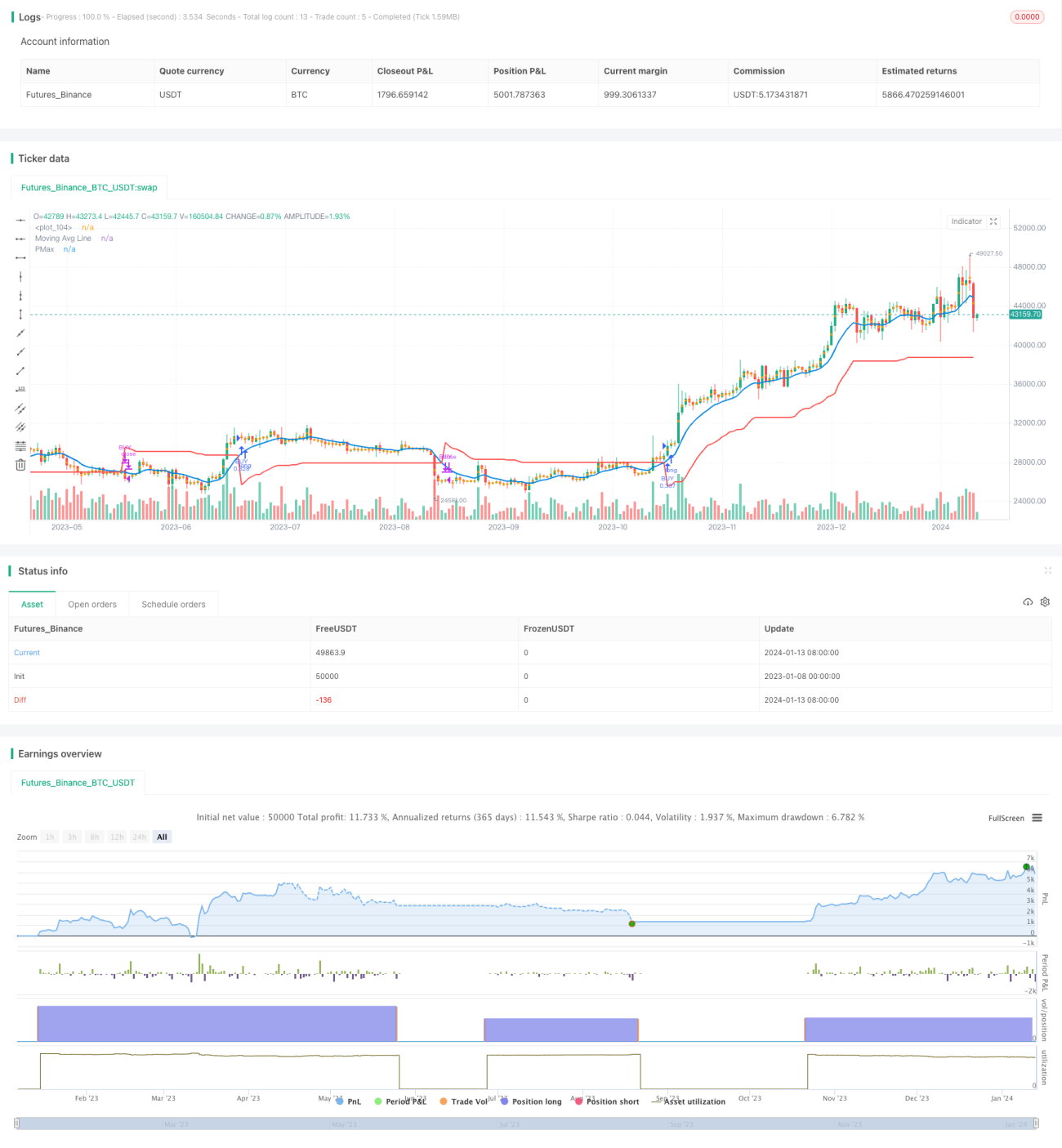

El indicador central de esta estrategia es la media móvil multiplicativa. Los parámetros del indicador incluyen: período de ATR, multiplicador ATR, tipo y longitud de la media móvil. El valor ATR representa la amplitud de la fluctuación durante el período. La media móvil multiplicativa es igual al precio promedio del período más/menos el producto del multiplicador ATR y el ATR. Cuando el precio está por encima de la media móvil multiplicativa, es una señal alcista; cuando está por debajo, es una señal bajista.

El indicador PMax representa el precio de stop loss o take profit. Se calcula combinando el valor ATR y la dirección de la tendencia. En un mercado alcista, PMax es igual a la media móvil multiplicativa menos el producto del valor ATR por el multiplicador, actuando como línea de stop loss. En un mercado bajista, PMax es igual a la media móvil multiplicativa más el producto del valor ATR por el multiplicador, actuando como línea de take profit.

Cuando el precio cruza al alza el indicador PMax, es una señal de compra; cuando cruza a la baja, es una señal de venta. La estrategia entra y sale del mercado con estas señales, tomando posiciones largas en tendencias alcistas y cortas en tendencias bajistas, con un seguimiento dinámico de stop loss/take profit.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

- Utiliza un enfoque de negociación bidireccional largo/corto, lo que permite operar en todo el mercado con alta adaptabilidad.

- Aplica el indicador de media móvil multiplicativa, ofreciendo señales de trading estables y fiables.

- Combina el indicador PMax para establecer stop loss y take profit, controlando eficazmente el riesgo.

- Los parámetros de período y multiplicador son ajustables, lo que le confiere una amplia aplicabilidad.

Análisis de Riesgos

Esta estrategia también conlleva ciertos riesgos:

- Una configuración inadecuada de los parámetros puede provocar pérdidas por operaciones en falsas rupturas (whipsaw).

- Las operaciones cortas deben tener en cuenta el riesgo de límites de apalancamiento.

- Es difícil evitar el riesgo de fluctuaciones bruscas del mercado causadas por eventos inesperados.

Soluciones correspondientes:

- Optimizar los parámetros para reducir la probabilidad de falsas rupturas.

- Controlar adecuadamente los límites de apalancamiento y diversificar el riesgo de las posiciones.

- Aumentar el multiplicador ATR para ampliar el rango de stop loss.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Probar la estabilidad de los parámetros en diferentes mercados y períodos.

- Aplicar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros.

- Combinar técnicas de deep learning para identificar la estructura del mercado.

- Integrar más fuentes de datos para mejorar la toma de decisiones.

Conclusión

En general, esta estrategia opera de manera sólida y ofrece una alta adaptabilidad. Al emplear operaciones bidireccionales largo/corto y un stop loss/take profit dinámico, permite controlar eficazmente el riesgo. Mediante la optimización de parámetros y la iteración de modelos, es posible obtener un mejor ajuste y resultados de trading. En definitiva, esta estrategia merece atención y aplicación a largo plazo.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//developer: @KivancOzbilgic

//author: @KivancOzbilgic- 1