Estrategia de trailing take-profit basada en dobles rieles de largo y corto

Estrategia Cuantitativa Myo_LS_D

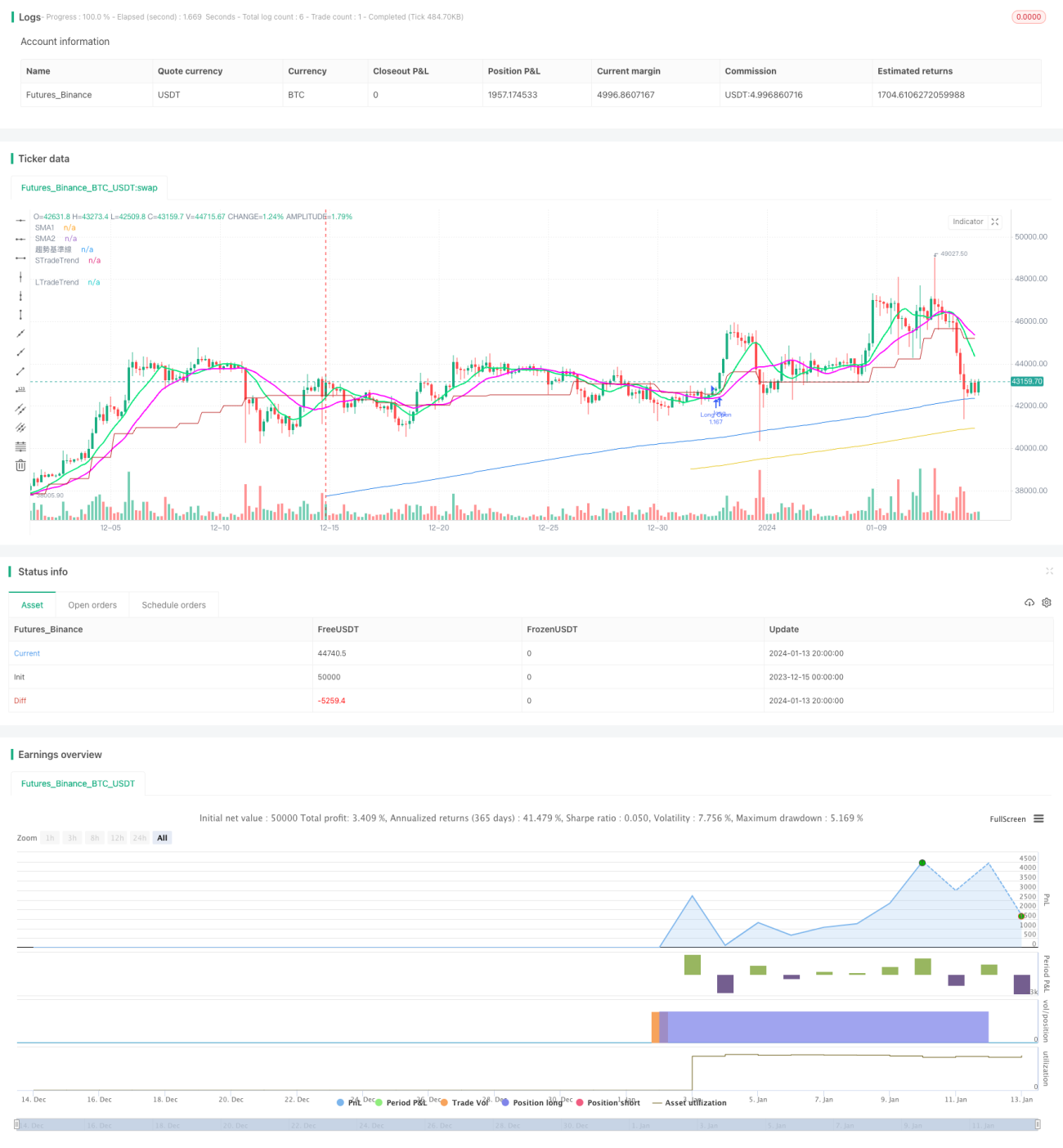

Descripción general

La estrategia cuantitativa Myo_LS_D es una estrategia de trailing stop profit basada en pistas duales largas y cortas. Esta estrategia construye señales de trading utilizando múltiples indicadores como medias móviles, ruptura de precios y relación riesgo-recompensa. Bajo la premisa de un juicio preciso de la tendencia, logra una alta tasa de acierto y rentabilidad.

Principio de la estrategia

La estrategia se compone principalmente de un módulo de juicio de tendencia, un módulo de compra larga, un módulo de venta corta y un módulo de trailing stop profit.

-

El módulo de juicio de tendencia utiliza el canal donchain para determinar la dirección general de la tendencia. La condición para entrar en largo es estar en una tendencia alcista, mientras que para entrar en corto se requiere una tendencia bajista.

-

El módulo de compra larga considera factores como nuevos máximos, nuevos mínimos y la posición de la media móvil de largo plazo. El módulo de venta corta considera nuevos máximos, nuevos mínimos y la posición de la media móvil de corto plazo. Esto asegura la apertura de posiciones al romper puntos clave de precio al alza o a la baja.

-

El módulo de trailing stop profit utiliza dos medias móviles SMA de diferentes períodos para rastrear en tiempo real los movimientos de precios. Cuando el precio cae por debajo de la media móvil, se cierra la posición para tomar ganancias. Este seguimiento en tiempo real maximiza las ganancias dentro de la tendencia.

-

La configuración del stop loss considera ampliar el stop loss, asegurando que el punto de stop loss esté lo suficientemente lejos del nivel de soporte para evitar ser eliminado por la volatilidad.

Análisis de ventajas

La mayor ventaja de esta estrategia radica en la separación de posiciones largas y cortas, y el uso de trailing stop profit. Específicamente, se refleja en:

-

La separación de largos y cortos permite maximizar las oportunidades de ganancias en movimientos de tendencia unilateral.

-

El trailing stop profit, al ajustarse en tiempo real, puede lograr una mayor tasa de rentabilidad. En comparación con los métodos tradicionales de toma de ganancias, los rendimientos pueden mejorar significativamente.

-

Ampliar el stop loss reduce la probabilidad de ser eliminado por la volatilidad, disminuyendo el riesgo de pérdidas.

Riesgos y soluciones

Los principales riesgos de esta estrategia se centran en los siguientes puntos:

-

Un juicio erróneo de la tendencia puede provocar pérdidas por posiciones en contra de la tendencia. Se puede optimizar ajustando los parámetros del canal donchain o añadiendo otros indicadores de juicio.

-

Un trailing stop profit demasiado agresivo podría cerrar la posición anticipadamente, impidiendo seguir obteniendo ganancias. Se puede optimizar ampliando adecuadamente la distancia entre las medias móviles del trailing stop.

-

Un rango de stop loss demasiado pequeño podría aumentar la probabilidad de ser eliminado. Se puede ampliar el margen del stop loss para reducir el riesgo.

Direcciones de optimización

Esta estrategia puede continuar optimizándose principalmente en los siguientes aspectos:

-

Optimizar el módulo de juicio de tendencia para mejorar la precisión del juicio. Se puede considerar combinar más indicadores como el MACD, etc.

-

Ajustar el método de trailing stop profit para ampliar aún más el espacio de ganancias. Por ejemplo, se puede mover la línea de stop profit de forma proporcional.

-

Ampliar el rango del stop loss o considerar un stop loss ajustable para reducir aún más la probabilidad de ser eliminado.

-

Diferentes instrumentos tienen diferentes parámetros; se pueden entrenar para obtener la combinación óptima de parámetros, mejorando aún más los rendimientos de la estrategia.

Resumen

En general, la estrategia Myo_LS_D es una estrategia de trailing stop profit larga/corta madura y estable. Tiene ventajas claras y riesgos controlables, siendo una de las soluciones cuantitativas que vale la pena mantener a largo plazo. En el futuro, mediante una mayor optimización, se puede mejorar continuamente su rendimiento de ganancias, convirtiéndola en una estrategia cuantitativa aún más sobresaliente.

- 1