Estrategia de señal de volatilidad de Bandas de Bollinger

Resumen

La estrategia de señal de onda de Bollinger (Bollinger Wave Strategy) es una estrategia de trading cuantitativo que combina las Bandas de Bollinger y las medias móviles. Esta estrategia determina la tendencia del mercado y las zonas de sobrecompra y sobreventa mediante el cálculo de la desviación estándar de las Bandas de Bollinger y las señales de cruce de las medias móviles, generando así señales de trading.

Principio de la estrategia

La estrategia primero calcula la media móvil exponencial (EMA) dentro de un período especificado como línea base. Luego, basándose en esta EMA, calcula la banda superior (EMA + n veces la desviación estándar) y la banda inferior (EMA - n veces la desviación estándar). Cuando el precio supera la banda superior, se considera una señal de sobrecompra; cuando el precio cae por debajo de la banda inferior, es una señal de sobreventa.

Cuando el precio se encuentra entre la banda superior y la banda inferior, es el rango de fluctuación normal del precio de la acción. Además, la estrategia combina otros indicadores como el RSI para filtrar las señales de trading, reduciendo la frecuencia de las operaciones y evitando pérdidas innecesarias.

En concreto, las reglas de juicio para las señales de trading de esta estrategia son las siguientes:

- Señal alcista: Precio de cierre > banda superior y RSI(14) > 60

- Señal bajista: Precio de cierre < banda inferior y RSI(14) < 40

Cuando se generan las señales de trading anteriores, se abre una posición con una cantidad fija o según la proporción de la cuenta. Cuando el precio vuelve al rango de las bandas o aparece una señal contraria, se cierra la posición.

Ventajas de la estrategia

Esta estrategia combina el juicio de tendencia con la determinación de sobrecompra/sobreventa, evitando operaciones erróneas en rangos laterales. En comparación con estrategias de un solo indicador, puede reducir las aperturas de posiciones innecesarias y controlar eficazmente el riesgo.

En comparación con las estrategias basadas en medias móviles simples, las Bandas de Bollinger reflejan mejor la volatilidad actual del mercado y el nivel de riesgo. Cuando las bandas son estrechas, las señales de trading son más fiables; cuando las bandas son anchas, la frecuencia de trading se reduce automáticamente. Esta adaptación automática permite controlar el riesgo de la estrategia según las diferentes condiciones del mercado.

Además, la estrategia utiliza una doble confirmación con indicadores como el RSI, lo que puede filtrar algunas señales falsas y evitar operaciones erróneas en los puntos de inflexión de la tendencia. Esto también mejora la tasa de acierto de la estrategia.

Análisis de riesgos

Esta estrategia se enfrenta principalmente a los siguientes riesgos:

-

Riesgo de optimización de parámetros. Si los parámetros de la media móvil o el múltiplo de la desviación estándar no se configuran adecuadamente, se generarán más señales de ruido o se perderán oportunidades de trading. Es necesario realizar pruebas y optimizaciones repetidas de estos parámetros.

-

Riesgo de ruptura falsa. Cuando el precio rompe temporalmente la banda superior o inferior y luego retrocede rápidamente, se pueden generar señales falsas. Operar en ese momento aumentaría las pérdidas. Este riesgo se puede controlar aumentando el período de la media móvil o estableciendo un stop loss.

-

Riesgo de frecuencia de trading. Si el espacio entre las bandas superior e inferior es demasiado pequeño, aumentará el número de operaciones y los costos de comisiones, lo que afectará la rentabilidad final. Se puede aumentar el período de la media móvil de forma adecuada para controlar este riesgo.

Direcciones de optimización

Esta estrategia tiene margen para una mayor optimización:

-

Agregar mecanismos de stop loss. Establecer un stop loss móvil o un stop loss por tiempo ayuda a detener las pérdidas a tiempo y controlar las pérdidas individuales.

-

Incorporar gestión de posiciones. Por ejemplo, establecer reglas para aumentar y reducir posiciones, de modo que las ganancias se amplíen y las pérdidas se reduzcan. Esto puede mejorar la rentabilidad de la estrategia.

-

Combinar otros indicadores para filtrar señales. Indicadores como KDJ, MACD, etc., pueden usarse como indicadores auxiliares para juzgar las señales. Esto ayuda a mejorar aún más la tasa de rentabilidad de la estrategia.

-

Optimizar la configuración de parámetros. Se pueden utilizar métodos más sistemáticos, como algoritmos genéticos, para probar combinaciones de parámetros y encontrar una configuración más óptima.

Conclusión

La estrategia de señal de onda de Bollinger integra el juicio de tendencia de las medias móviles con la determinación de sobrecompra/sobreventa. Ajusta la frecuencia de trading según los cambios en el rango de las bandas, lo que le permite adaptarse a diferentes estados del mercado. Al mismo tiempo, combina indicadores como el RSI para filtrar señales y evitar operaciones erróneas. Esta estrategia considera tanto la necesidad de seguir la tendencia del mercado como el control del riesgo. Mediante una optimización continua, esta estrategia puede convertirse en una estrategia de trading cuantitativo con ganancias estables.

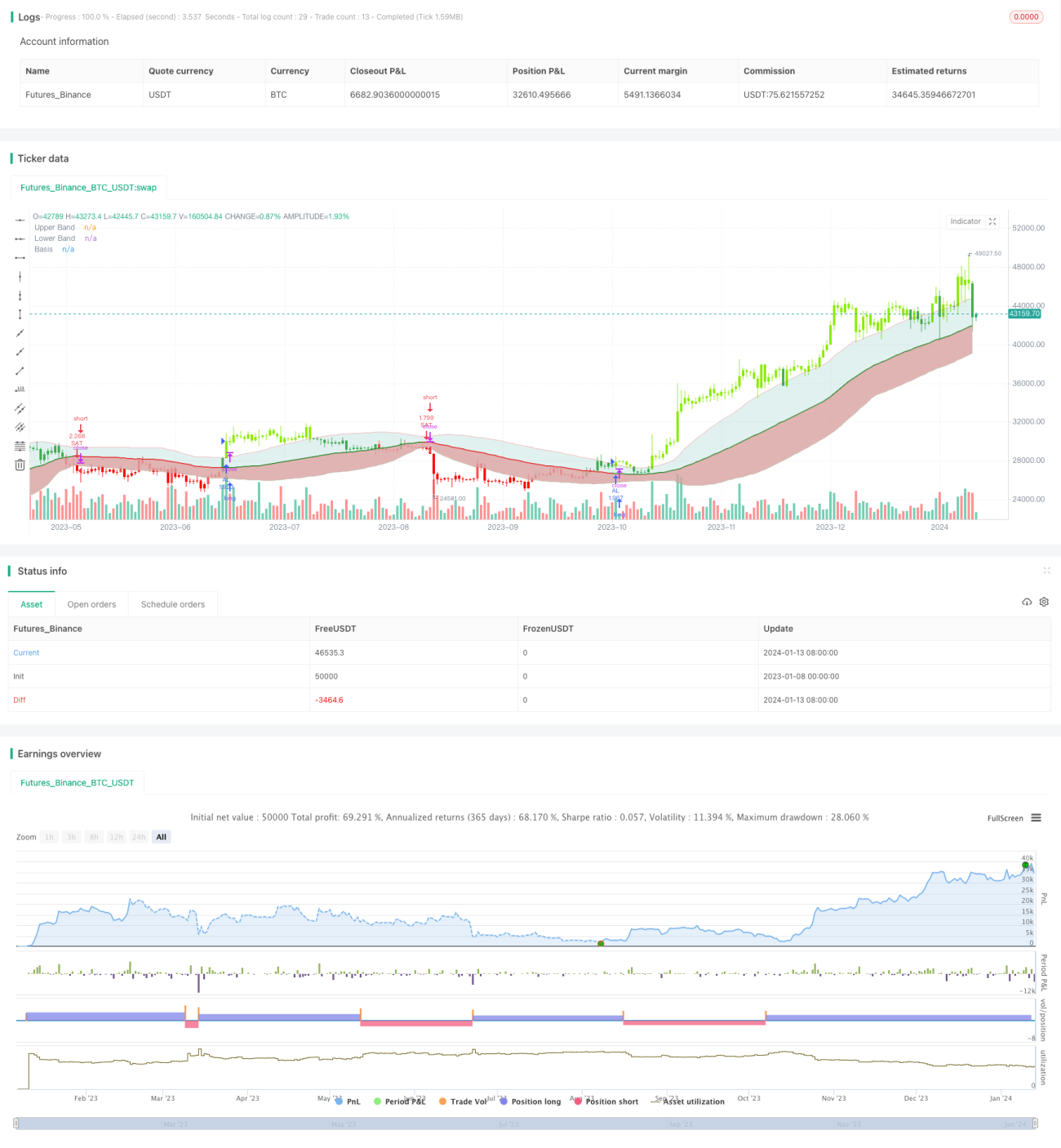

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1