Estrategia basada en el indicador Supertrend y la media móvil simple

Resumen

La estrategia de Supertrend y doble media móvil es una estrategia de trading cuantitativa basada en el indicador Supertrend y la media móvil simple. Esta estrategia utiliza el indicador Supertrend para determinar la dirección de la tendencia del mercado y, combinándolo con la media móvil simple de 200 días como filtro, abre posiciones largas o cortas en la dirección de la tendencia principal.

Principio de la estrategia

La estrategia utiliza dos indicadores:

-

Indicador Supertrend: Calcula un nivel superior e inferior basado en el Average True Range (ATR) y un multiplicador. Cuando el precio de cierre está por encima del nivel superior, se considera alcista; cuando está por debajo del nivel inferior, se considera bajista.

-

Media móvil simple de 200 días: Calcula el promedio aritmético del precio de cierre de los últimos 200 días. Si el precio de cierre está por encima de esta línea, la tendencia principal es alcista; si está por debajo, la tendencia principal es bajista.

Lógica de la estrategia:

-

Cuando el indicador Supertrend es alcista (valor del Supertrend mayor que 0) y el precio de cierre está por encima de la media móvil de 200 días, se abre una posición larga.

-

Cuando el indicador Supertrend es bajista (valor del Supertrend menor que 0) y el precio de cierre está por debajo de la media móvil de 200 días, se abre una posición corta.

-

Cuando el indicador Supertrend se invierte respecto a la señal anterior, se cierra la posición.

-

El stop loss se establece en un 25%.

Análisis de ventajas

Esta estrategia combina el Supertrend para identificar la tendencia a corto plazo y la media móvil de 200 días para la tendencia a largo plazo, filtrando eficazmente las falsas rupturas, reduciendo la frecuencia de operaciones y mejorando la tasa de aciertos. En mercados con tendencias claras, el margen para el stop loss es amplio y el potencial de ganancias es grande.

Análisis de riesgos

El principal riesgo de la estrategia es el amplio rango del stop loss, lo que, con un apalancamiento elevado, aumenta el riesgo de liquidación forzada. Además, cuando el mercado se encuentra en un rango lateral, el indicador Supertrend puede generar señales espurias, aumentando la frecuencia de operaciones y los costos.

Se pueden reducir los riesgos ajustando adecuadamente el período del ATR, el multiplicador y el tamaño del stop loss.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Ajustar el período del ATR y el multiplicador para optimizar los parámetros del indicador Supertrend.

-

Probar otros indicadores de media móvil, como EMA, VIDYA, como reemplazo.

-

Añadir otros indicadores auxiliares, como las Bandas de Bollinger o el Estocástico (KD), para filtrar aún más las señales.

-

Optimizar la estrategia de stop loss, por ejemplo, moverlo al punto de equilibrio o utilizar un stop loss basado en un nivel mayor.

Resumen

En general, esta estrategia es muy práctica, ya que considera tanto la tendencia a corto como a largo plazo, y la configuración del stop loss es razonable. Mediante el ajuste y la optimización de parámetros, se pueden obtener mejores resultados, lo que la hace digna de ser probada y aplicada en trading real.

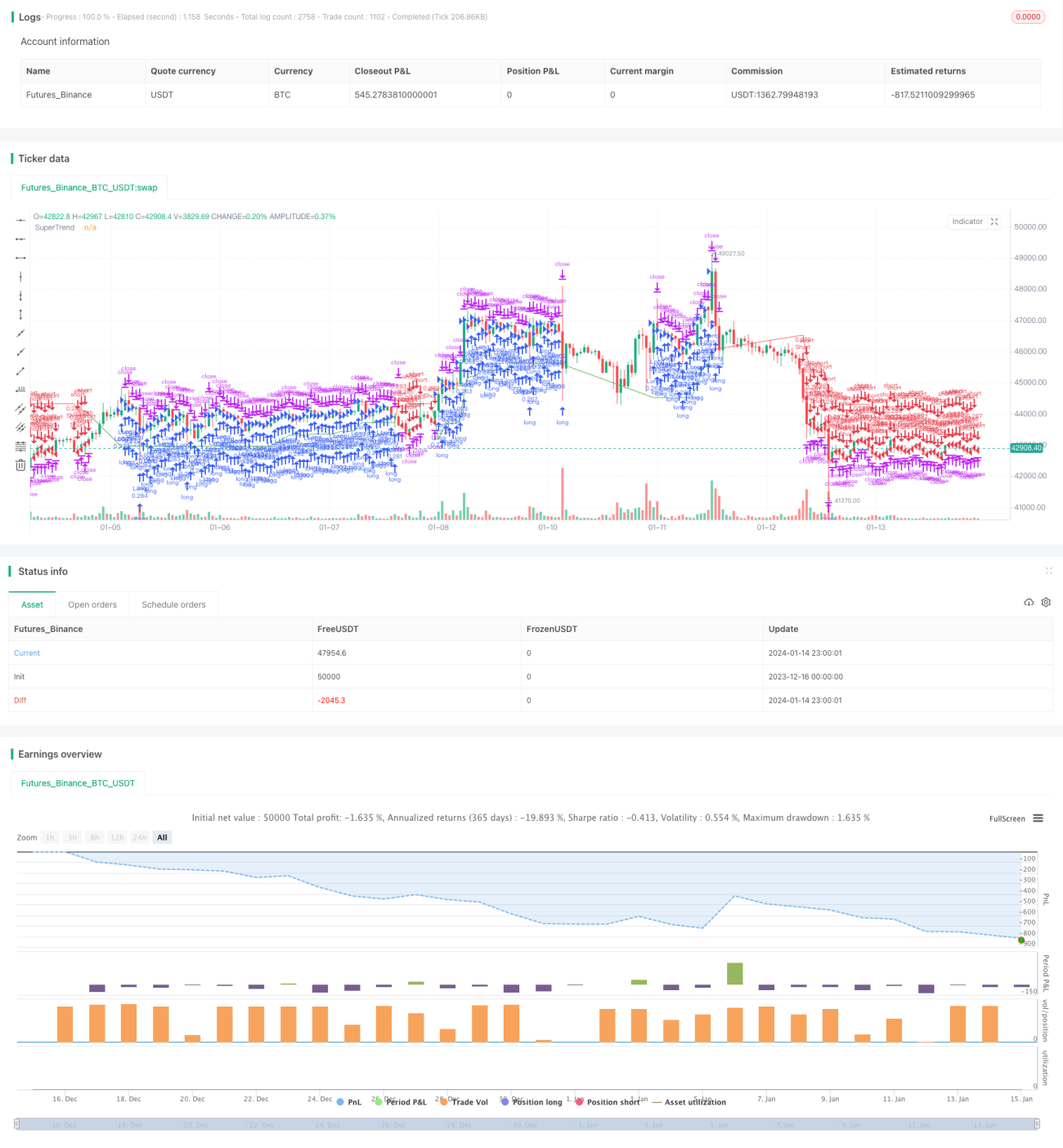

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1