Estrategia de reversión de seguimiento de tendencia dinámica

Resumen

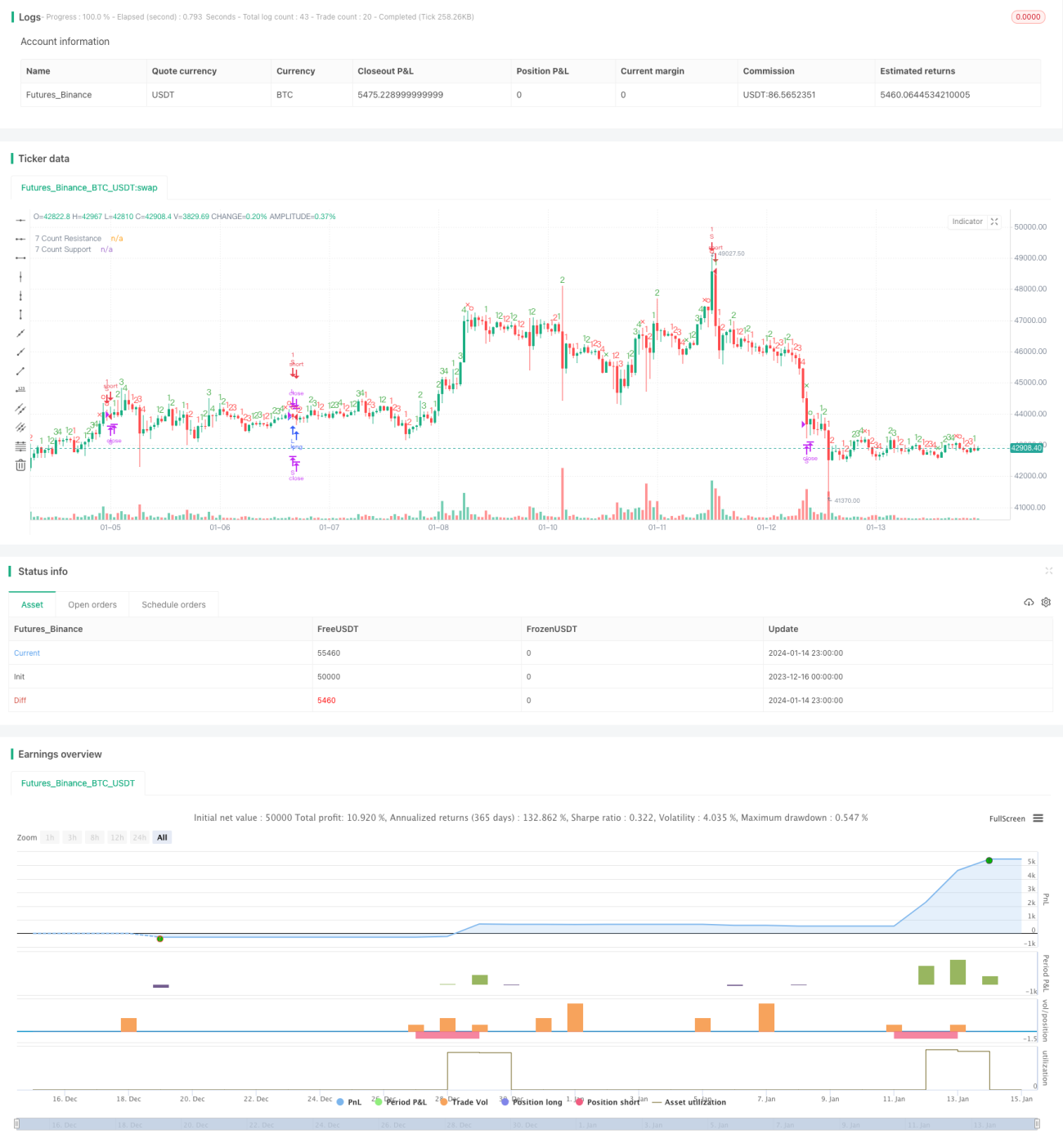

La estrategia de seguimiento de tendencia dinámica con reversión es una estrategia de trading cuantitativa a corto plazo basada en el indicador JD Sequential. Esta estrategia rastrea en tiempo real los máximos y mínimos de los precios para determinar la dirección y la fuerza de la tendencia actual, logrando capturar eficazmente los puntos de reversión del mercado y temporalizar las entradas y salidas. En comparación con la estrategia JD Sequential tradicional, esta estrategia realiza las siguientes mejoras:

- Utiliza máximos y mínimos para juzgar la tendencia, en lugar del precio de cierre, lo que permite capturar los cambios de precio más rápidamente.

- El contador máximo es 7 en lugar de 9, lo que genera señales de trading más rápidas.

- Se añaden opciones de líneas de soporte/resistencia y reversión de conteo 5 como stop loss.

Esta estrategia es adecuada para marcos temporales cortos como 5 minutos o 15 minutos, y puede capturar eficazmente las fluctuaciones de precios a corto plazo y las oportunidades de reversión.

Principio de la estrategia

La lógica central de la estrategia de seguimiento de tendencia dinámica con reversión se basa en el indicador JD Sequential, que compara los máximos y mínimos del período actual con los de los dos períodos anteriores para determinar si el precio ha estado formando máximos cada vez más altos o mínimos cada vez más bajos, otorgando un conteo secuencial del 1 al 7. Cuando el conteo llega a 7, se genera una señal de trading.

Específicamente, en la estrategia se definen las siguientes variables:

- sp_up: es verdadero cuando el precio máximo supera el precio máximo del segundo período anterior.

- sp_dn: es verdadero cuando el precio mínimo es inferior al precio mínimo del segundo período anterior.

- sp_ct: registra el conteo actual; si sp_up o sp_dn es verdadero, se incrementa el conteo en 1, con un máximo de 7.

- sp_com: es verdadero cuando el conteo es igual a 7.

- sp_usr: precio medio cuando el conteo es 7 y sp_up es verdadero, utilizado como resistencia alcista.

- sp_dsr: precio medio cuando el conteo es 7 y sp_dn es verdadero, utilizado como soporte bajista.

La lógica de generación de señales de trading es:

- Señal de largo: sp_com es verdadero y sp_dn es verdadero, indicando que el conteo se ha completado y la tendencia es bajista.

- Señal de corto: sp_com es verdadero y sp_up es verdadero, indicando que el conteo se ha completado y la tendencia es alcista.

La lógica de stop loss es:

- Stop loss de largo: el conteo se revierte a 5 (sp_up es verdadero) o el precio supera sp_usr.

- Stop loss de corto: el conteo se revierte a 5 (sp_dn es verdadero) o el precio cae por debajo de sp_dsr.

Esta estrategia determina en tiempo real la dirección y la fuerza de la tendencia mediante la comparación de máximos y mínimos, y el contador marca el momento de entrada, lo que permite capturar eficazmente las oportunidades de reversión a corto plazo. Al mismo tiempo, se establecen líneas de stop loss para controlar el riesgo.

Análisis de ventajas

En comparación con la estrategia JD Sequential tradicional, la estrategia de seguimiento de tendencia dinámica con reversión tiene las siguientes ventajas:

- Generación de señales más rápida. El uso de máximos y mínimos puede capturar la tendencia más rápidamente que el precio de cierre, y un conteo de 7 puede generar señales más rápido que un conteo de 9.

- Mecanismo de stop loss añadido. La inclusión de la reversión de conteo 5 y el stop loss basado en soporte/resistencia permite un mejor control del riesgo.

- Configuración flexible. Se puede elegir si incluir el stop loss y mostrar parte del conteo.

- Adecuada para corto plazo. Las señales de alta frecuencia combinadas con un stop loss adecuado son especialmente adecuadas para marcos temporales cortos.

La principal ventaja de esta estrategia es su rápida respuesta, lo que permite capturar eficazmente las grandes fluctuaciones causadas por eventos puntuales a corto plazo. Además, en comparación con el trading completamente manual, la generación de señales algorítmicas y el stop loss pueden reducir la influencia de las emociones del trader, mejorando así la estabilidad.

Análisis de riesgos

La estrategia de seguimiento de tendencia dinámica con reversión también conlleva ciertos riesgos:

- El trading de alta frecuencia aumenta los costos de transacción. Una mayor frecuencia de trading genera más comisiones y costos de deslizamiento.

- Es propensa a generar señales falsas. En mercados laterales, la comparación de máximos y mínimos puede activar señales de trading con frecuencia, lo que puede llevar a quedar atrapado fácilmente.

- El stop loss es demasiado agresivo. Un stop loss fijo puede ser fácilmente alcanzado, por lo que se puede considerar un stop loss móvil.

Para reducir los riesgos anteriores, se pueden optimizar los siguientes aspectos:

- Ajustar el tamaño de la posición, reduciendo la cantidad de capital ocupado por operación individual.

- Pausar el trading en mercados laterales para evitar operaciones ineficaces.

- Utilizar un stop loss móvil o un stop loss basado en ruptura de rango para reducir la probabilidad de quedar atrapado.

Direcciones de optimización de la estrategia

La estrategia de seguimiento de tendencia dinámica con reversión aún tiene un amplio margen de optimización, cuyas principales direcciones incluyen:

- Combinación de múltiples marcos temporales. Se puede determinar la dirección de la tendencia principal en un marco temporal superior para evitar operar en contra de la tendencia principal.

- Combinación con otros indicadores. Se puede combinar con indicadores de volatilidad, indicadores de volumen, etc., para mejorar la calidad de las señales.

- Filtrado mediante machine learning. Utilizar algoritmos de aprendizaje automático para ayudar a juzgar las señales de trading, reduciendo las operaciones erróneas.

- Optimización de parámetros. Se pueden optimizar parámetros como el período de conteo, el horario de trading, la proporción de la posición, etc., para adaptarse a diferentes condiciones del mercado.

- Incorporación de mecanismos de control de riesgos. Añadir stop loss móvil, control de posición y otras medidas de gestión de riesgos más completas para limitar aún más el riesgo.

- Acumulación de datos mediante backtesting. Ampliar el tamaño de la muestra y el período de tiempo del backtesting para probar la estabilidad de los parámetros.

Resumen

La estrategia de seguimiento de tendencia dinámica con reversión determina en tiempo real la dirección y la fuerza de la tendencia mediante la comparación de máximos y mínimos, y utiliza la regla de conteo 7 del indicador JD Sequential para generar señales de trading, logrando capturar con alta frecuencia las oportunidades de reversión a corto plazo. En comparación con la estrategia JD tradicional, esta estrategia introduce mejoras como el uso de máximos y mínimos, la reducción del período de conteo y la incorporación de un mecanismo de stop loss, obteniendo señales de trading más oportunas.

La principal ventaja de esta estrategia es su rápida respuesta, lo que la hace adecuada para capturar reversiones a corto plazo, pero también conlleva riesgos como un trading frecuente y un stop loss agresivo. Las futuras direcciones de optimización incluyen el ajuste de parámetros, el fortalecimiento de los mecanismos de control de riesgos y la combinación de múltiples marcos temporales. A través de la optimización e iteración continua, esta estrategia tiene el potencial de convertirse en una herramienta eficaz para capturar señales de reversión a corto plazo.

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//- 1