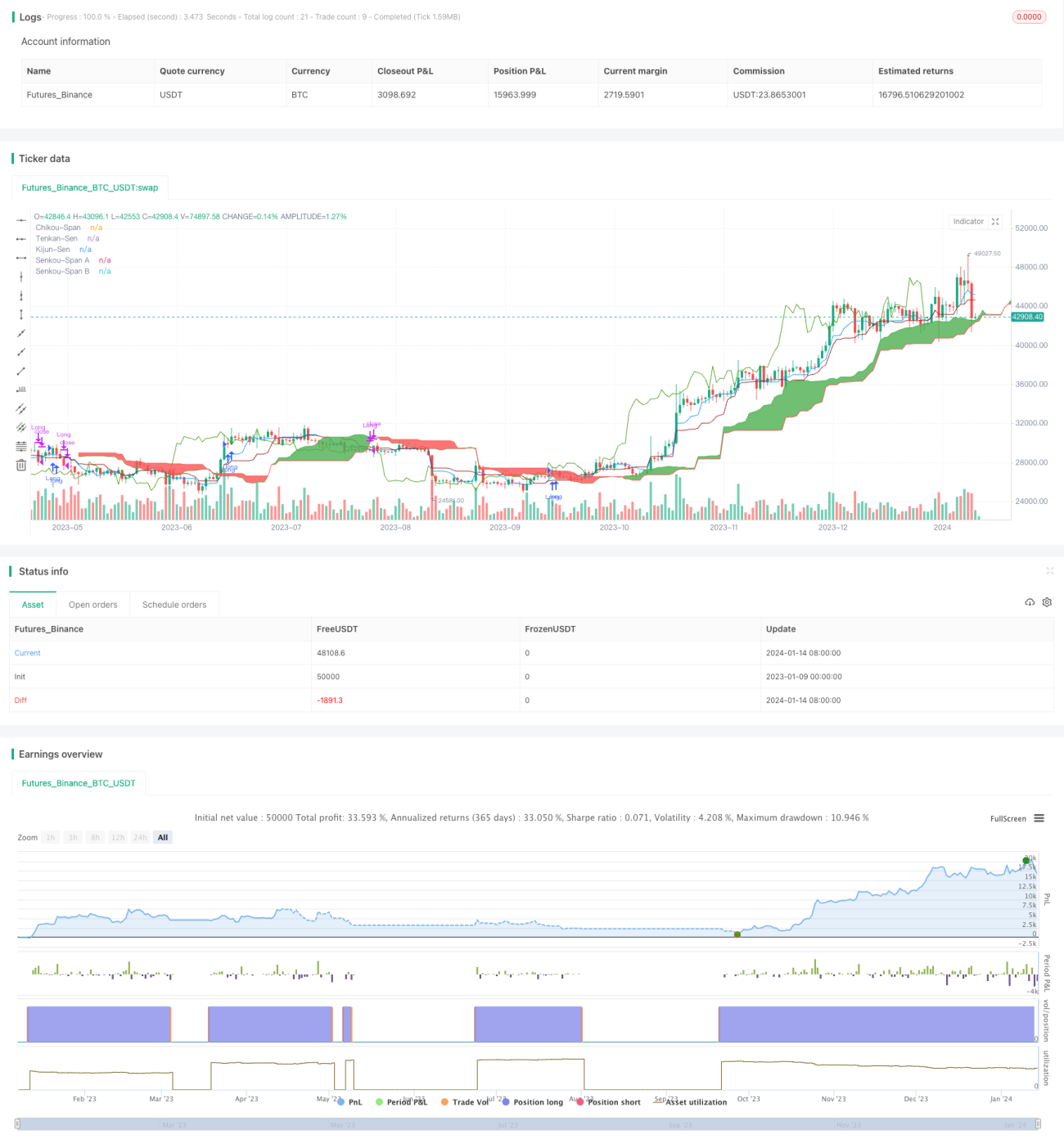

Estrategia de ruptura basada en el indicador Ichimoku Kinko Hyo

I. Resumen de la estrategia

El nombre de esta estrategia es "Estrategia de ruptura larga y corta basada en el indicador Ichimoku Kinko Hyo". Esta estrategia utiliza la línea de conversión, la línea base, la línea de adelanto y la nube Kumo del indicador Ichimoku Kinko Hyo para determinar la dirección alcista o bajista de las acciones y la tendencia, logrando compras y ventas por ruptura.

II. Principios detallados de la estrategia

-

Calcular los componentes del indicador Ichimoku Kinko Hyo, incluyendo:

- Tenkan-Sen (línea de conversión): calcula el valor medio del máximo y mínimo

- Kijun-Sen (línea base): calcula el valor medio del máximo y mínimo

- Senkou Span A (línea de adelanto A): calcula el valor medio de Tenkan-Sen y Kijun-Sen

- Senkou Span B (línea de adelanto B): calcula el valor medio del máximo y mínimo

- Chikou Span (línea de retraso)

-

Determinar la señal de compra:

- Cuando Tenkan-Sen cruza por encima de Kijun-Sen;

- Y el precio de cierre del día cruza por encima de la nube Kumo;

- Y la línea de retraso cruza por encima de la nube Kumo, se genera una señal de compra.

-

Determinar la señal de venta:

- Cuando Tenkan-Sen cruza por debajo de Kijun-Sen;

- Y el precio de cierre del día cruza por debajo de la nube Kumo;

- Y la línea de retraso cruza por debajo de la nube Kumo, se genera una señal de venta.

III. Análisis de ventajas de la estrategia

- El uso del indicador Ichimoku Kinko Hyo para determinar tendencias tiene una alta precisión.

- La inclusión de la línea de retraso evita rupturas falsas.

- Operación tanto larga como corta, permite obtener ganancias tanto en mercados alcistas como bajistas.

- Parámetros ajustables para adaptarse a diferentes períodos.

IV. Análisis de riesgos de la estrategia

- En mercados volátiles, puede haber pérdidas por operaciones frecuentes.

- Requiere cumplir múltiples condiciones simultáneamente para señales, pudiendo perder el punto de entrada óptimo.

- Alta tasa de rotación, costos de transacción elevados a largo plazo.

Soluciones a los riesgos

- Ajustar parámetros para evitar operaciones frecuentes en mercados laterales.

- Combinar con otros indicadores para confirmar señales y reducir errores.

- Prolongar adecuadamente el período de tenencia para reducir la tasa de rotación.

V. Direcciones de optimización de la estrategia

- Combinar con indicadores como medias móviles para confirmar señales de negociación.

- Agregar lógica de stop-loss para reducir pérdidas por operación.

- Optimizar parámetros para mejorar la adaptabilidad a diferentes períodos y activos.

VI. Resumen de la estrategia

Esta estrategia utiliza la combinación de múltiples indicadores del Ichimoku Kinko Hyo para determinar la tendencia de las acciones, y utiliza la ruptura del precio con la nube como señal de negociación, logrando operaciones tanto largas como cortas. En comparación con un solo indicador, esta estrategia tiene una mayor precisión y evita muchas rupturas falsas. Sin embargo, también presenta cierto retraso, lo que puede impedir captar el mejor punto de compra. En general, la estrategia tiene una fuerte capacidad para determinar correctamente la dirección de la tendencia, y los riesgos están dentro de lo controlable, lo que merece una mayor optimización y verificación.

- 1