Estrategia de seguimiento de tendencias basada en cotizaciones de precios y volumen de negociación

Resumen

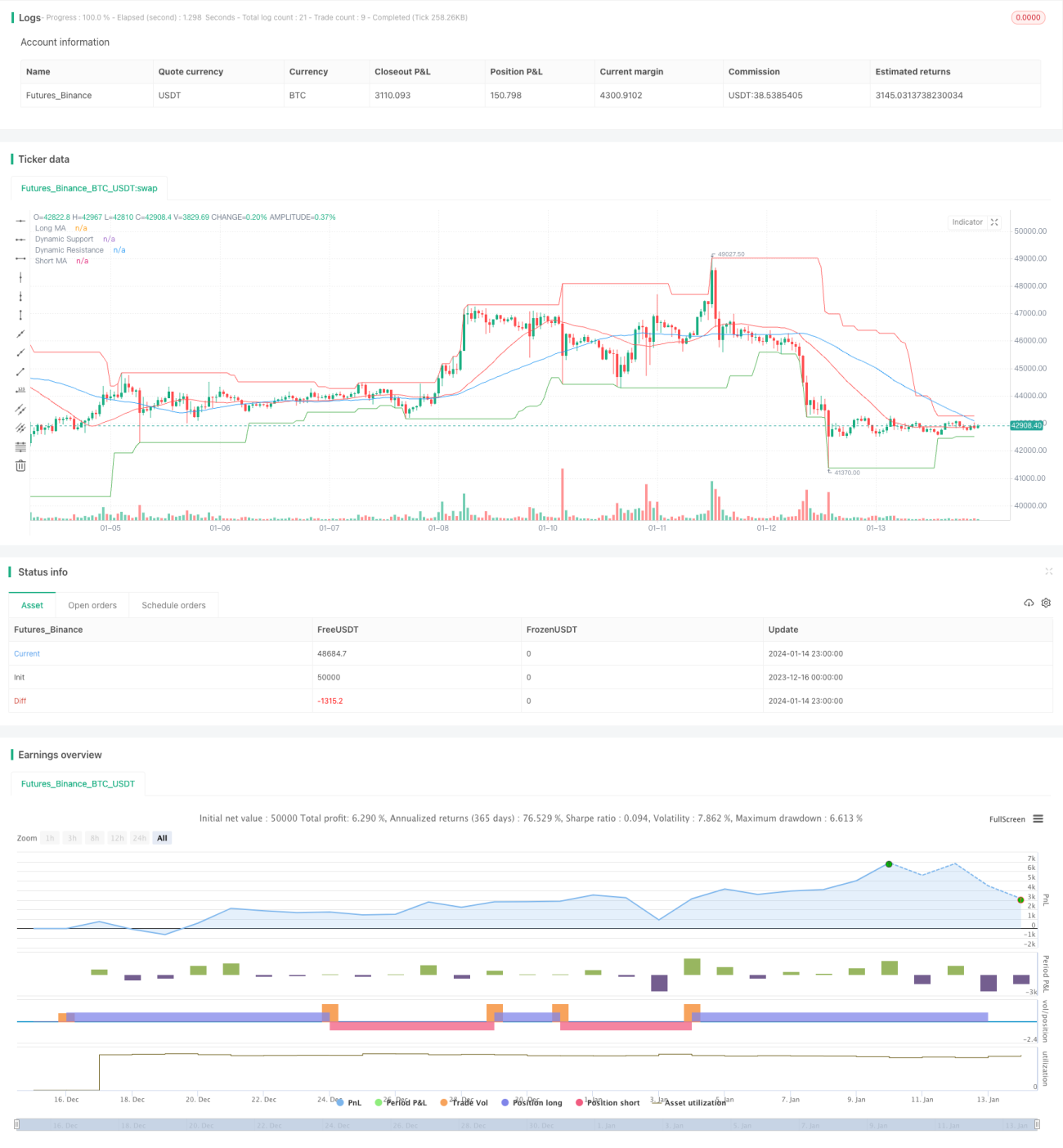

Esta estrategia utiliza principalmente una combinación de medias móviles simples y volumen de operaciones para determinar la dirección de la tendencia del mercado. Cuando la tendencia es lo suficientemente fuerte, selecciona puntos de entrada y salida adecuados. Se trata de una estrategia cuantitativa de seguimiento de tendencias.

Principio de la estrategia

La estrategia emplea dos medias móviles simples de diferentes períodos para identificar la tendencia del mercado. La media móvil de período más corto captura los cambios de precio más rápidamente, mientras que la de período más largo filtra parte del ruido. Cuando la media móvil corta cruza por encima de la media larga, se genera una señal de compra, indicando que el mercado entra en una tendencia alcista. Cuando la media corta cruza por debajo de la media larga, se genera una señal de venta, indicando una tendencia bajista.

Además, la estrategia incorpora el indicador de volumen para confirmar las señales de tendencia. Solo cuando el volumen es superior a la media de cierto período se generan señales reales de compra o venta, filtrando así posibles falsos rompimientos.

Al entrar en una operación, la estrategia también utiliza niveles dinámicos de soporte y resistencia para seleccionar puntos de entrada adecuados. Solo se compra cuando el precio está por encima del soporte, y solo se vende cuando el precio está por debajo de la resistencia. Esto ayuda a evitar en cierta medida el riesgo de arbitraje en mercados con amplias oscilaciones.

Ventajas de la estrategia

Esta estrategia presenta las siguientes ventajas destacadas:

- Las reglas de juicio de las señales son simples y claras, fáciles de entender y ajustar parámetros, adecuadas para principiantes en trading cuantitativo.

- Combina dos dimensiones (precio y volumen) para evaluar la tendencia, filtrando eficazmente los falsos rompimientos.

- Utiliza niveles dinámicos de soporte y resistencia para seleccionar el momento de entrada, reduciendo en cierta medida el riesgo de arbitraje.

- Los datos de backtesting son suficientes, y los parámetros han sido optimizados y ajustados en múltiples ocasiones, mostrando un rendimiento estable en operaciones reales.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos potenciales, principalmente en los siguientes aspectos:

- Como estrategia de seguimiento de tendencias, puede generar pérdidas sistemáticas en mercados laterales o de rango.

- La media móvil simple responde lentamente a los cambios de precio, por lo que no puede capturar giros rápidos del mercado.

- La determinación de los niveles dinámicos de soporte y resistencia tiene cierto retraso, y no puede evitar por completo los falsos rompimientos.

- La optimización de parámetros puede llevar a un sobreajuste, y el rendimiento real puede desviarse del backtesting histórico.

Estos riesgos pueden mitigarse mediante las siguientes medidas:

- Combinar indicadores de tendencia y de reversión para mejorar las reglas de entrada y salida.

- Utilizar métodos de aprendizaje automático para optimizar continuamente los parámetros, haciendo la estrategia más robusta.

- Agregar mecanismos de stop-loss para controlar las pérdidas por operación.

Direcciones de optimización

Esta estrategia aún tiene un gran margen de mejora, principalmente en los siguientes aspectos:

- Probar diferentes tipos de medias móviles, como la media móvil exponencial, la media móvil de Hull, etc.

- Añadir un análisis multidimensional del volumen, como expansión o contracción, para evaluar flujos de capital.

- Utilizar técnicas de aprendizaje automático para la optimización y actualización automática de parámetros.

- Incorporar indicadores de reversión para detener pérdidas o invertir la posición en mercados laterales.

- Combinar datos fundamentales de las acciones para evaluar el valor intrínseco de cada activo.

- Diseñar esquemas de backtesting por grupos y optimización de parámetros según las características de cada instrumento.

Conclusión

En resumen, esta estrategia es una plantilla típica de seguimiento de tendencias, con cierta universalidad. Combina múltiples dimensiones como precio y volumen para realizar un juicio integral, filtrando eficazmente las señales de ruido. Sin embargo, como estrategia de seguimiento de tendencias, también presenta ciertos riesgos sistémicos, y requiere mejoras y optimizaciones continuas para convertirse en una estrategia viable en operaciones reales.

- 1