Estrategia de trading cuantitativo basada en medias móviles

Resumen

Esta estrategia genera señales de trading calculando medias móviles de diferentes períodos y detectando sus cruces dorados y de la muerte. Pertenece a una estrategia típica de seguimiento de tendencia. Utiliza principalmente la media móvil ponderada (WMA) y la media móvil adaptativa (ALMA).

Principio de la estrategia

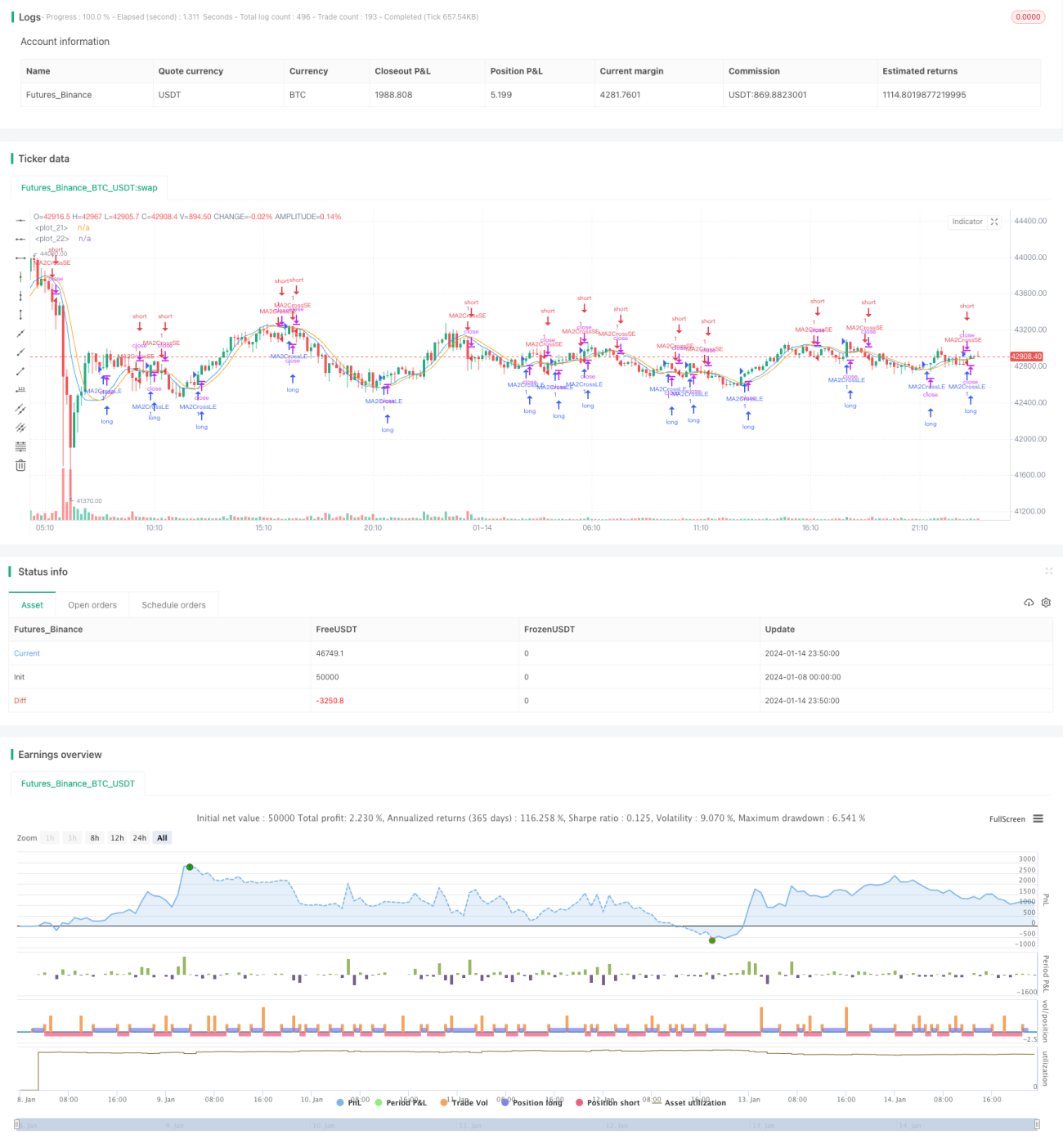

La estrategia primero calcula las medias móviles de corto y mediano plazo del precio, ma1 y ma2, donde ma1 tiene un período más corto y ma2 un período más largo. Luego calcula la diferencia entre ma1 y ma2, denominada ma3, y a partir de ma3 calcula una media móvil suavizada ma4. Cuando ma3 cruza por encima de ma4, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta.

De esta manera, ma3 refleja la dirección de la tendencia de corto y mediano plazo del precio, mientras que ma4 filtra parte del ruido en ma3, formando señales de trading más fiables. La relación de períodos entre ma1 y ma2 se establece mediante el parámetro maLen. Los usuarios pueden ajustar los períodos según los diferentes mercados para obtener la mejor combinación de parámetros.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

-

Utiliza la media móvil adaptativa (ALMA) y la media móvil ponderada (WMA), lo que permite adaptarse mejor a los cambios del mercado.

-

Aplica el método de promediar precios en múltiples períodos, haciendo que las señales de trading sean más fiables.

-

Los parámetros son ajustables, lo que permite a los usuarios optimizar para diferentes mercados, con una amplia aplicabilidad.

-

La lógica de la estrategia es clara y fácil de entender e implementar.

-

Puede obtener buenos resultados tanto en mercados con tendencia como en mercados laterales.

Riesgos y soluciones

La estrategia también presenta algunos riesgos:

-

En condiciones de mercado con movimientos bruscos, las estrategias de media móvil pueden generar señales poco claras o retrasadas. Esto se puede optimizar ajustando los períodos y parámetros de las medias móviles.

-

Es una estrategia pura de seguimiento de tendencia, por lo que puede generar pérdidas durante fases de consolidación lateral. Se puede combinar con otros indicadores como filtros adicionales.

-

Una configuración inadecuada de los parámetros puede dar lugar a períodos ultra cortos y provocar un exceso de operaciones. Se deben seleccionar cuidadosamente los parámetros adecuados.

Optimización de la estrategia

La estrategia se puede optimizar en los siguientes aspectos:

-

Probar más tipos de medias móviles, como la media móvil lineal y la media móvil ponderada.

-

Agregar mecanismos de stop-loss basados en indicadores como la volatilidad o canales de precios.

-

Combinar análisis en múltiples marcos temporales y adoptar una optimización de parámetros de forma continua.

-

Incorporar algoritmos de aprendizaje automático para lograr la optimización automática de parámetros.

Conclusión

Esta estrategia genera señales de trading basadas en los cruces dorados y de la muerte de las medias móviles. Al aplicar medias móviles adaptativas y promedios de precios en múltiples marcos temporales, las señales se vuelven más precisas y fiables. La estrategia tiene parámetros ajustables, una amplia aplicabilidad, una lógica clara y simple, y obtiene buenos resultados en mercados con tendencia, lo que le confiere un alto valor práctico.

- 1