Estrategia de trading de cruce dorado de tres medias móviles

Resumen

La estrategia de cruce dorado de tres medias móviles es una estrategia típica de análisis técnico. Esta estrategia utiliza simultáneamente tres medias móviles de diferentes períodos para capturar tendencias y lograr operaciones de bajo riesgo. Cuando la media móvil de corto plazo cruza por encima de la media móvil de mediano plazo, y la media móvil de mediano plazo está por encima de la media móvil de largo plazo, se genera una señal de compra. Cuando la media móvil de corto plazo cruza por debajo de la media móvil de mediano plazo, y la media móvil de mediano plazo está por debajo de la media móvil de largo plazo, se genera una señal de venta.

Principio de la estrategia

La estrategia de cruce dorado de tres medias móviles se basa principalmente en tres medias móviles para determinar la dirección de la tendencia. La media móvil de corto plazo responde de manera sensible a los cambios de precio; la media móvil de mediano plazo proporciona un juicio de tendencia más claro; la media móvil de largo plazo filtra el ruido del mercado y determina la dirección de la tendencia a largo plazo.

Cuando la media móvil de corto plazo cruza por encima de la media móvil de mediano plazo, indica que el precio comienza a romper al alza; si en ese momento la media móvil de mediano plazo es superior a la media móvil de largo plazo, significa que actualmente se encuentra en una tendencia alcista, por lo que se genera una señal de compra.

Por el contrario, cuando la media móvil de corto plazo cruza por debajo de la media móvil de mediano plazo, indica que el precio comienza a romper a la baja; si en ese momento la media móvil de mediano plazo es inferior a la media móvil de largo plazo, significa que actualmente se encuentra en una tendencia bajista, por lo que se genera una señal de venta.

Esta estrategia también establece líneas de stop-loss y take-profit. Después de la operación, se calculan los precios de stop-loss y take-profit según la proporción establecida. Si el precio alcanza la línea de stop-loss o take-profit, se cierra la posición.

Ventajas de la estrategia

- Utiliza tres medias móviles para juzgar conjuntamente la tendencia, mejorando la precisión del juicio.

- Establece stop-loss y take-profit, lo que permite controlar eficazmente el riesgo de cada operación.

- Los parámetros de las medias móviles son personalizables, aplicables a diferentes instrumentos.

- Ofrece la opción de siete tipos diferentes de medias móviles, enriqueciendo los tipos de estrategia.

Riesgos de la estrategia y soluciones

-

Cuando las tres medias móviles se consolidan entre sí, pueden generar señales falsas.

Solución: Ajustar adecuadamente los parámetros de las medias móviles para evitar señales falsas.

-

Establecer proporciones de stop-loss y take-profit demasiado agresivas.

Solución: Ajustar adecuadamente la proporción de stop-loss y take-profit, sin que sea demasiado grande ni demasiado pequeña.

-

Una configuración inadecuada de parámetros puede provocar una frecuencia de operaciones demasiado alta o demasiado baja.

Solución: Probar diferentes parámetros para encontrar la combinación óptima.

Direcciones de optimización de la estrategia

La estrategia de cruce dorado de tres medias móviles se puede optimizar en los siguientes aspectos:

-

Probar parámetros de diferentes tipos y longitudes para encontrar los óptimos.

Se pueden probar diferentes combinaciones de medias móviles de distintas longitudes o tipos para obtener el mejor rendimiento de trading.

-

Añadir otros indicadores técnicos para filtrar señales.

Se pueden incorporar otros indicadores como KDJ, MACD, etc., para realizar una verificación multifactorial y filtrar señales falsas.

-

Seleccionar parámetros según las características de cada instrumento.

Se pueden acortar los períodos de las medias móviles para instrumentos de alta volatilidad y alargarlos para instrumentos de baja volatilidad.

-

Utilizar métodos de aprendizaje automático para encontrar la combinación óptima de parámetros.

Mediante algoritmos que recorran automáticamente el espacio de parámetros, localizar rápidamente los parámetros óptimos.

Resumen

En general, la estrategia de cruce dorado de tres medias móviles es una estrategia de seguimiento de tendencias bastante simple y práctica. Utiliza simultáneamente tres medias móviles para capturar la dirección de la tendencia, establece stop-loss y take-profit para controlar el riesgo, y puede generar ganancias estables. A través de la optimización de parámetros y la incorporación de otros indicadores técnicos, se puede mejorar aún más el rendimiento de la estrategia. En resumen, esta estrategia es adecuada para inversores que buscan obtener ganancias de manera estable.

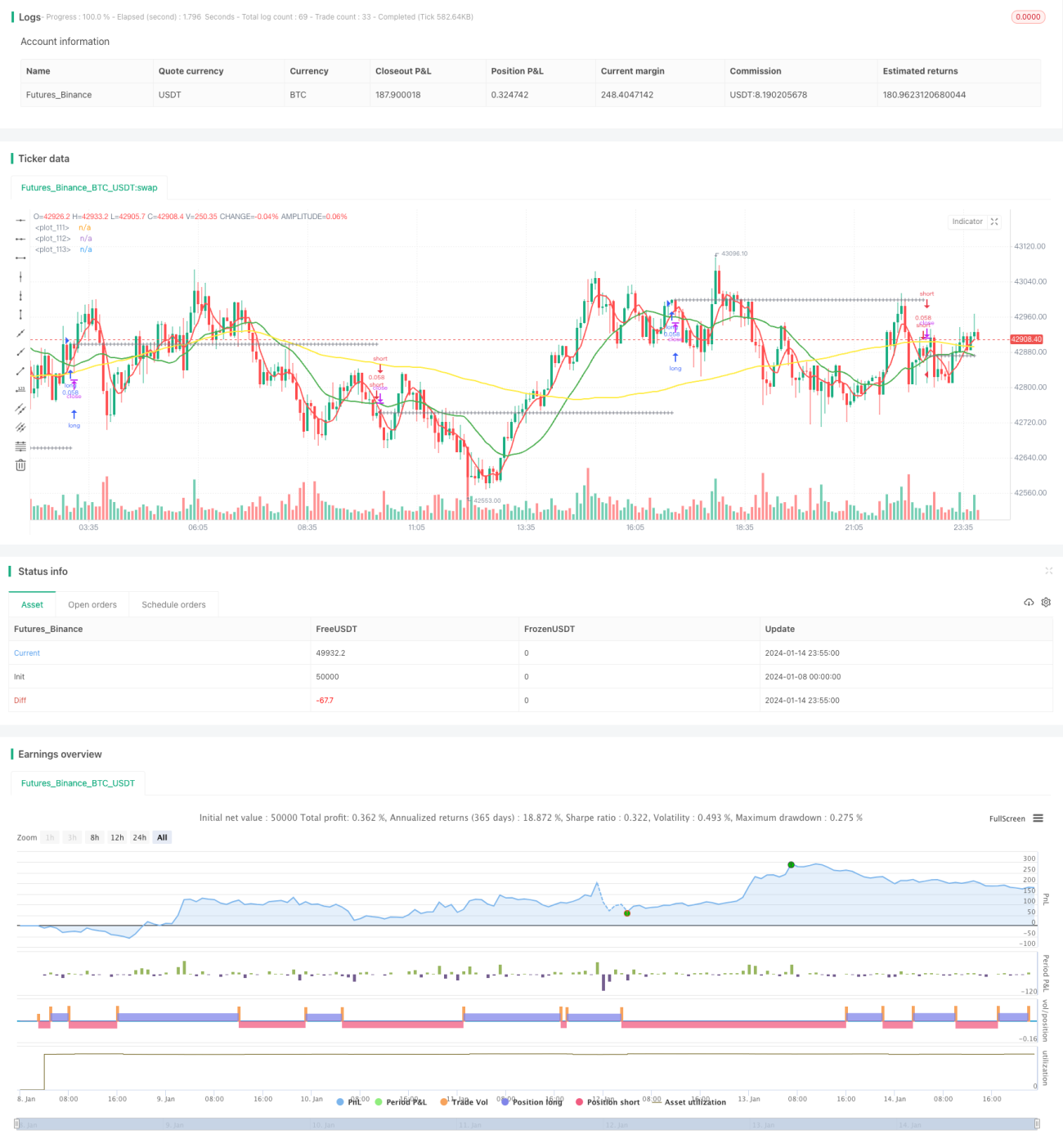

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

// - 1