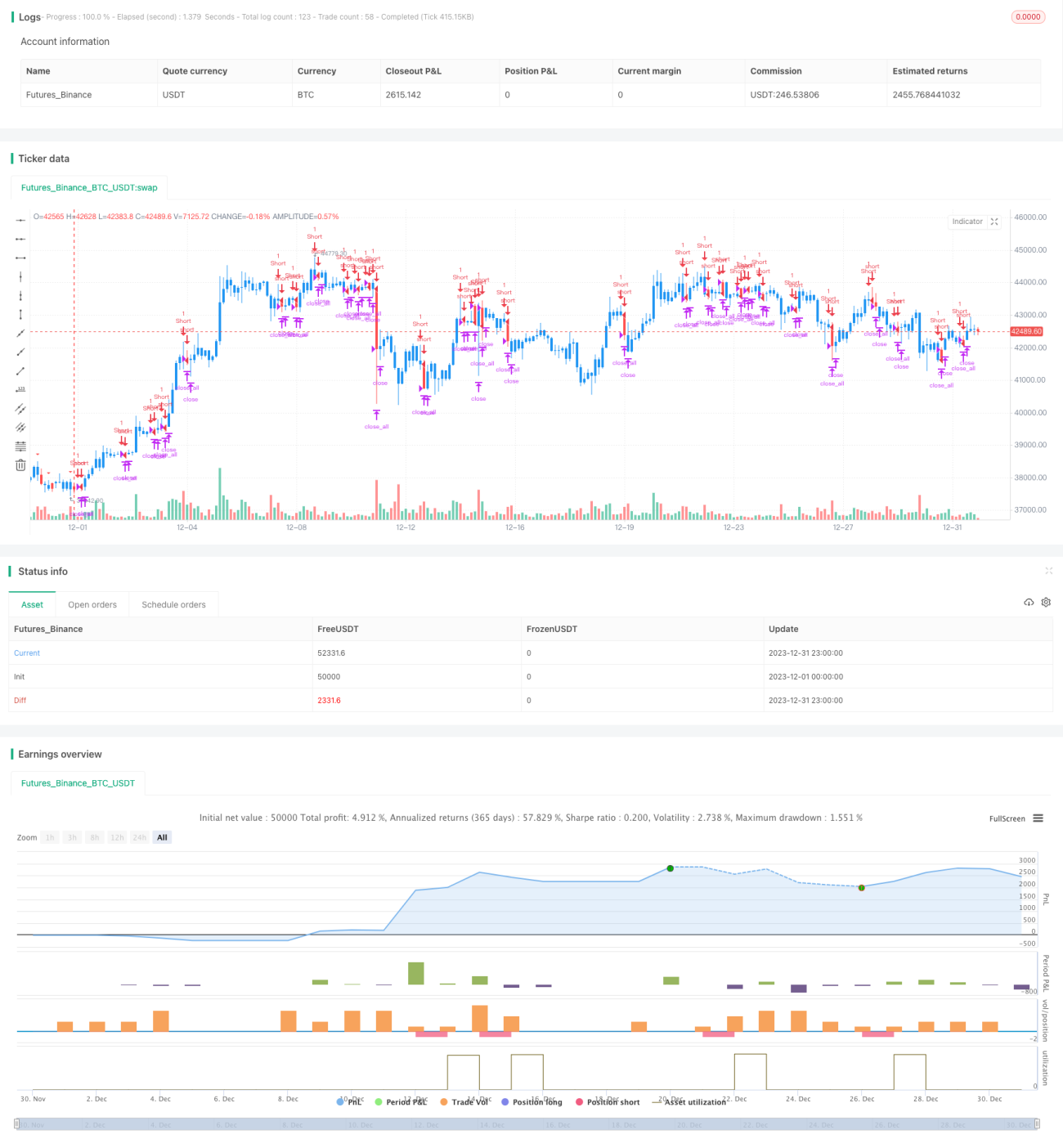

Estrategia de backtesting del indicador de reversión de sesgo

Resumen

La estrategia de backtesting del indicador de reversión parcial detecta si el precio de una acción alcanza un nuevo máximo y luego el precio de cierre retrocede, para identificar oportunidades potenciales de corto. Es una estrategia de trading a corto plazo. La estrategia combina el reconocimiento visual de patrones para identificar señales de reversión de precios y luego realiza backtesting para verificar la viabilidad de la estrategia.

Principio de la estrategia

La lógica central de esta estrategia se basa en la teoría del "indicador de reversión parcial", que identifica oportunidades potenciales de corto al detectar si el precio muestra signos claros de retroceso después de alcanzar un nuevo máximo. El principio de implementación específico es el siguiente:

- Definir el parámetro nLength, que representa el período de retrospectiva, utilizado para determinar si el precio alcanza un nuevo máximo.

- Definir la variable xHH, que almacena el precio más alto en los últimos nLength períodos.

- Definir la variable C1, que verifica si el máximo del día supera xHH, es decir, si alcanza un nuevo máximo, y si el precio de cierre es inferior al precio de cierre del día anterior. Si se cumplen estas condiciones, podría tratarse de un patrón de reversión parcial.

- Dibujar un triángulo para indicar la vela que potencialmente presenta un patrón de reversión parcial.

- Cuando se identifica un patrón de reversión parcial, se realiza una operación de corto a corto plazo, estableciendo una lógica de take profit y stop loss.

A través del proceso anterior, se pueden identificar eficazmente los patrones de reversión parcial, juzgar las señales de reversión de precios y realizar operaciones de corto a corto plazo.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Basada en patrones de precios reales, el juicio de las señales de reversión es más confiable.

- Combinada con indicadores gráficos, las señales de trading son más intuitivas.

- Implementa lógica de take profit y stop loss, lo que favorece el control de riesgos.

- El backtesting verifica la viabilidad de la estrategia, lo que la hace más convincente.

En general, esta estrategia combina múltiples factores para juzgar las señales de trading y realiza backtesting, lo que mejora la precisión en la identificación de reversiones de precios y le otorga un buen valor práctico.

Análisis de riesgos

Aunque la estrategia tiene ventajas claras, también presenta algunos riesgos que deben tenerse en cuenta:

- Los patrones de reversión parcial no siempre desencadenan una reversión de tendencia, existe cierto riesgo de señales falsas.

- El tamaño de la muestra de una sola acción puede ser pequeño y no representar completamente el mercado en general.

- Una configuración inadecuada del stop loss puede provocar mayores pérdidas de capital.

Para mitigar los riesgos anteriores, se pueden considerar los siguientes puntos:

- Combinar más factores para validar las señales de trading, como cambios anormales en el volumen.

- Aumentar el tamaño de la muestra de backtesting, realizando pruebas combinadas de diferentes activos.

- Optimizar y probar diferentes niveles de stop loss para encontrar los parámetros óptimos.

Direcciones de optimización

Esta estrategia también tiene algunas áreas que se pueden optimizar:

- Incorporar algoritmos de aprendizaje automático para entrenar un modelo que evalúe la probabilidad de un patrón de reversión parcial, mejorando la precisión.

- Optimizar el algoritmo de stop loss, como stop loss dinámico o stop loss promedio, para reducir la pérdida por operación.

- Combinar más factores, como el análisis de sentimiento, para evaluar la probabilidad de reversión del mercado y establecer señales de trading dinámicas.

- Enriquecer los tipos de estrategia, por ejemplo, incorporando indicadores de volumen o volatilidad para juzgar las señales de reversión.

- Utilizar funciones de backtesting y optimización de sistemas de trading más complejos para aumentar la flexibilidad de la estrategia.

A través de las optimizaciones en los aspectos anteriores, se puede mejorar aún más la precisión y el nivel práctico de esta estrategia de trading.

Conclusión

La estrategia de backtesting del indicador de reversión parcial identifica señales de reversión a corto plazo mediante el análisis de patrones de precios y las verifica con backtesting, lo que permite capturar eficazmente las oportunidades de reversión. Esta estrategia cuenta con indicadores gráficos intuitivos y una lógica completa de take profit y stop loss, lo que le otorga un excelente valor práctico. Por supuesto, todavía es necesario tener en cuenta el riesgo de señales falsas, y optimizar continuamente el modelo de juicio y el algoritmo de stop loss puede mejorar aún más el rendimiento de la estrategia. En general, esta estrategia ofrece un nuevo enfoque para juzgar las reversiones del mercado y representa un método de trading cuantitativo muy prometedor.

- 1