Estrategia de trading a corto plazo basada en el indicador RSI

Resumen

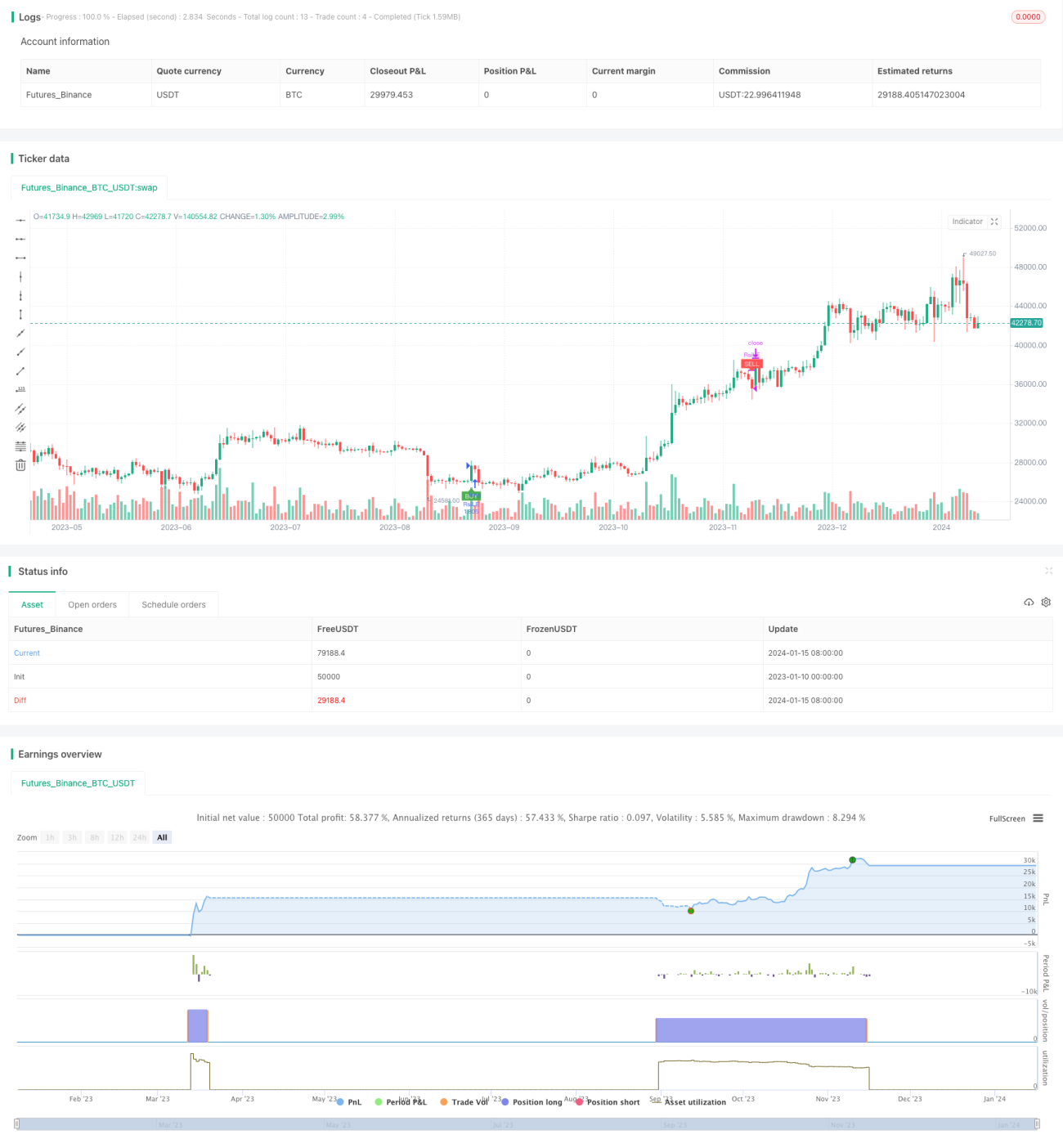

Esta estrategia diseña una estrategia de trading a corto plazo basada en el indicador de fuerza relativa (RSI), utilizada principalmente en el marco de tiempo de 15 minutos. La estrategia determina si el mercado está sobrecomprado o sobrevendido calculando el indicador RSI, generando señales de compra y venta. Cuando el RSI cruza al alza el nivel bajo de 30, se genera una señal de compra, mientras que cuando el RSI cruza a la baja el nivel alto de 70, se genera una señal de venta. Esta estrategia es adecuada para el trading de rango a corto plazo, permitiendo capturar las fluctuaciones intermedias para obtener ganancias.

Principio de la Estrategia

El RSI es una herramienta de análisis técnico que evalúa si el mercado está sobrecomprado o sobrevendido calculando la relación entre las ganancias y pérdidas de precio durante un período determinado. El valor del RSI oscila entre 0 y 100. Valores por debajo de 30 indican que el activo está sobrevendido, mientras que valores por encima de 70 indican que está sobrecomprado.

Esta estrategia establece el parámetro del RSI en 14 períodos, con línea de sobrecompra en 70 y línea de sobreventa en 30. Cuando el RSI cruza al alza el nivel 30 desde abajo, se genera una señal de compra, lo que significa que el mercado pasa de sobrevendido a alcista; cuando el RSI cruza a la baja el nivel 70 desde arriba, se genera una señal de venta, indicando que el mercado pasa de alcista a bajista. Tras recibir la señal, la estrategia abre una posición larga o corta con un apalancamiento de 1 vez sobre el capital total de la cuenta, logrando ganancias en el trading a corto plazo.

Análisis de Ventajas

La principal ventaja de esta estrategia es que sus reglas son simples y claras, fáciles de entender e implementar. El RSI es un indicador cuantitativo clásico ampliamente utilizado para identificar condiciones de sobrecompra y sobreventa en el mercado. La estrategia no requiere predecir la tendencia futura del mercado ni los objetivos de precio, solo necesita seguir las señales del RSI, lo que reduce la dificultad de optimización.

Otra ventaja es su alta adaptabilidad. Esta estrategia se puede aplicar a cualquier activo y en cualquier marco temporal, siendo especialmente adecuada para capturar movimientos de rango en el corto y mediano plazo. Además, solo requiere optimizar tres parámetros: el período del RSI, la línea de sobrecompra y la línea de sobreventa. Con un espacio de parámetros reducido, es fácil de probar y optimizar para encontrar la mejor combinación de parámetros.

Análisis de Riesgos

El mayor riesgo de esta estrategia es la incertidumbre en el tiempo de mantenimiento de la posición. Cuando el mercado presenta condiciones de sobrecompra o sobreventa prolongadas, la estrategia puede mantener la posición durante demasiado tiempo, soportando mayores pérdidas. En este caso, es necesario implementar un stop loss oportuno para controlar el riesgo.

Otro riesgo es la posible alta frecuencia de operaciones. Cuando el mercado fluctúa cerca de las líneas de sobrecompra y sobreventa del RSI, se pueden activar señales de compra y venta con frecuencia, aumentando los costos de comisión y deslizamiento. Esto requiere ajustar adecuadamente los parámetros, ampliando la distancia entre los niveles de sobrecompra y sobreventa para reducir operaciones innecesarias.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros del RSI, ajustando el período y la posición de las líneas de sobrecompra y sobreventa para encontrar la mejor combinación de parámetros.

-

Agregar estrategias de stop loss y take profit, estableciendo niveles razonables de stop loss y take profit.

-

Añadir filtros para evitar operaciones innecesarias, por ejemplo, estableciendo una amplitud mínima de fluctuación, filtro de volumen, etc.

-

Optimizar la utilización del capital, configurando un control dinámico del tamaño de la posición.

-

Combinar con otros indicadores para mejorar la estabilidad de la estrategia.

Conclusión

Esta estrategia diseña una estrategia de trading a corto plazo simple y práctica basada en el indicador RSI. Las reglas de señal son claras, fáciles de implementar, con alta utilización del capital, adecuada para capturar las condiciones de sobrecompra y sobreventa del mercado en el corto y mediano plazo mediante operaciones de reversión. Con pruebas y optimizaciones continuas, esta estrategia puede convertirse en un sistema de trading cuantitativo muy estable y confiable.

- 1