Estrategia de seguimiento de take profit y stop loss con el indicador RSI

Resumen

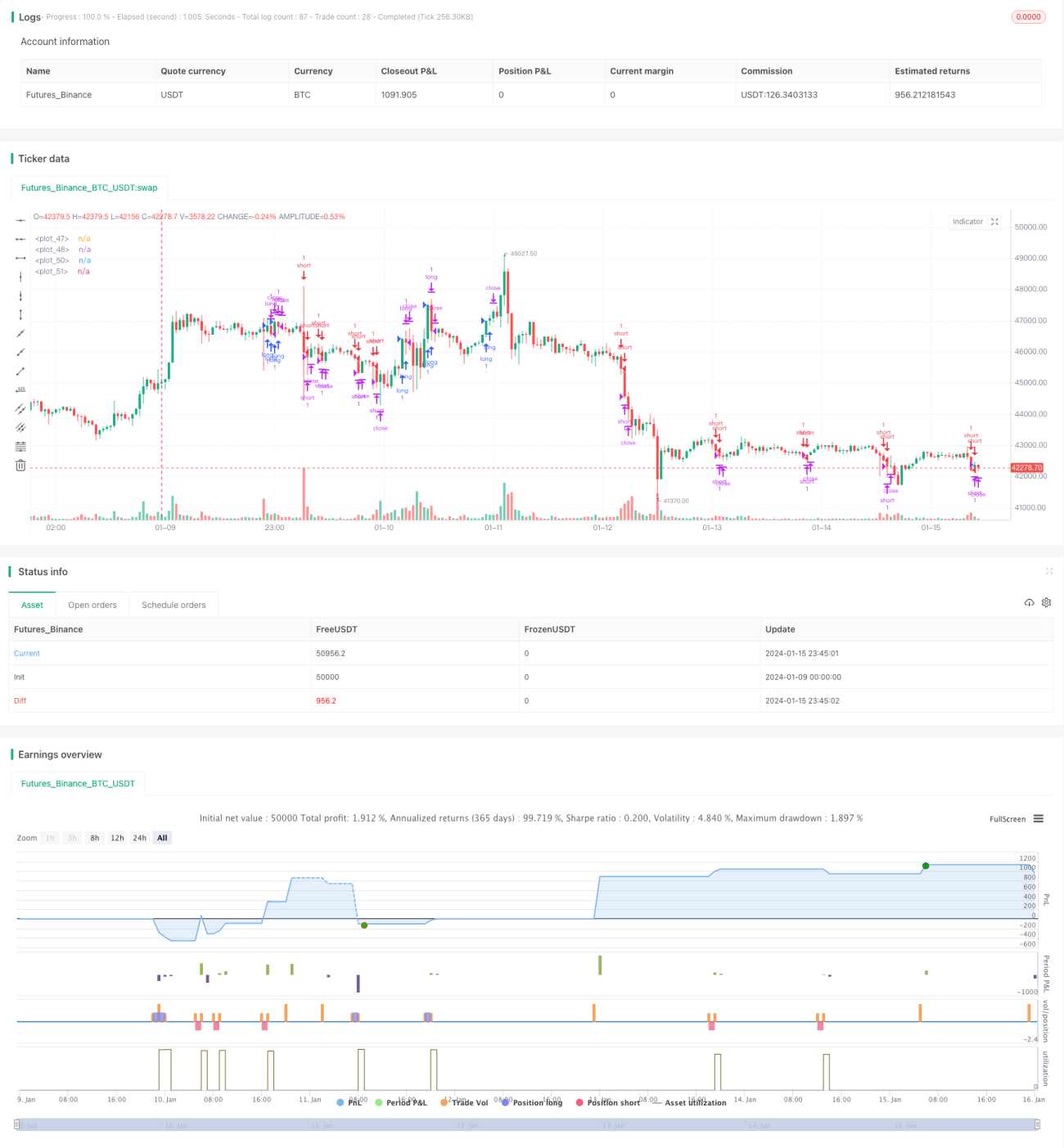

Esta estrategia utiliza el indicador RSI para generar señales de compra y venta, combinadas con un mecanismo de stop-loss y take-profit dinámicos, con el objetivo de asegurar ganancias fijas y controlar las pérdidas. Es adecuada para operaciones a corto y medio plazo, y se caracteriza por ser flexible y práctica.

Principio de la estrategia

-

El indicador RSI se utiliza para detectar condiciones de sobrecompra y sobreventa en el mercado. Cuando el RSI cruza por encima de 60, se genera una señal de compra; cuando cruza por debajo de 40, se genera una señal de venta.

-

Tras entrar en una posición, se establecen un take-profit dinámico y un stop-loss dinámico. La distancia de take-profit es el precio de entrada más una distancia en puntos definida por el usuario, y la distancia de stop-loss es el precio de entrada menos dicha distancia.

-

Cuando el precio alcanza la distancia de take-profit o stop-loss, la operación se cierra automáticamente con ganancias o pérdidas.

Análisis de ventajas

-

El indicador RSI tiene un buen rendimiento para identificar la tendencia del mercado. Combinado con stop-loss y take-profit dinámicos, permite controlar eficazmente el riesgo.

-

Las distancias de take-profit y stop-loss se establecen en puntos absolutos. Independientemente del precio de entrada, el margen de ganancias y el espacio de pérdidas son fijos, lo que permite un control de la relación riesgo/beneficio.

-

Los parámetros de la estrategia son simples: el usuario solo necesita definir la distancia en puntos para take-profit y stop-loss según su tolerancia al riesgo, sin necesidad de optimizaciones complejas.

Análisis de riesgos

-

El indicador RSI puede generar señales falsas, lo que podría provocar pérdidas innecesarias. Esto se puede mitigar ajustando los parámetros del RSI o añadiendo otros indicadores de filtro.

-

Las distancias fijas de take-profit y stop-loss pueden resultar en un margen de ganancias insuficiente o pérdidas excesivas. El usuario debe ajustar estas distancias de acuerdo con la volatilidad del mercado.

-

En condiciones extremas de mercado, el stop-loss dinámico puede verse superado, sin poder limitar la pérdida máxima. Se recomienda combinar con un stop-loss fijo para reducir el riesgo.

Direcciones de optimización

-

Optimizar los parámetros del indicador RSI para encontrar la mejor combinación.

-

Añadir indicadores como medias móviles (MA) para filtrar las señales del RSI y reducir operaciones innecesarias.

-

Establecer distancias de take-profit y stop-loss en porcentaje en lugar de puntos absolutos, para que se ajusten automáticamente según el precio.

-

Agregar un stop-loss fijo para protegerse contra movimientos extremos del mercado.

Conclusión

Esta estrategia utiliza el indicador RSI para determinar los momentos de compra y venta, y combina take-profit y stop-loss dinámicos para controlar el riesgo y las ganancias. Es simple y práctica, y los parámetros se pueden ajustar según el mercado y la tolerancia al riesgo individual. La combinación con múltiples indicadores y la optimización del stop-loss pueden mejorar aún más la estabilidad y rentabilidad de la estrategia.

- 1