Optimizar la estrategia de cruce dorado de EMA

Resumen

La estrategia optimizada de cruce dorado de EMA es una estrategia de trading cuantitativo simple y efectiva que sigue el indicador EMA. Utiliza los cruces entre medias móviles EMA de diferentes períodos como señales de compra y venta, y combina principios de gestión de riesgos para la administración de posiciones.

Nombre y Principio de la Estrategia

El nombre de esta estrategia es Estrategia Optimizada de Cruce Dorado de EMA. La palabra "optimizada" refleja que la estrategia ha sido mejorada en parámetros y mecanismos sobre la base de la estrategia EMA básica; "EMA" indica que su indicador central es la media móvil exponencial; y "cruce dorado" se refiere a que las señales de trading se generan a partir del cruce dorado de diferentes medias móviles EMA.

El principio básico de la estrategia es: calcular dos grupos de medias móviles EMA con diferentes parámetros. Cuando la EMA de período corto cruza al alza la EMA de período largo, se genera una señal de compra; cuando la EMA de período corto cruza a la baja la EMA de período largo, se genera una señal de venta. Aquí se combinan EMA de 7 períodos y 20 períodos, formando una línea rápida y una línea lenta.

En el código, fastEMA = ema(close, fastLength) y slowEMA = ema(close, slowLength) se utilizan para calcular y trazar la EMA de 7 días y la EMA de 20 días. Cuando la línea rápida cruza al alza la línea lenta, es decir, cuando se cumple la condición crossover(fastEMA, slowEMA), se genera una señal de compra; cuando la línea rápida cruza a la baja la línea lenta, es decir, cuando se cumple la condición crossunder(fastEMA, slowEMA), se genera una señal de venta.

Análisis de Ventajas de la Estrategia

La Estrategia Optimizada de Cruce Dorado de EMA tiene las siguientes ventajas:

-

Operación simple. Al basarse únicamente en el cruce dorado de las medias móviles EMA para generar señales de trading, es fácil de entender e implementar, adecuada para la automatización del trading cuantitativo.

-

Fuerte capacidad de captura de reversiones. Como indicador de seguimiento de tendencia, cuando la EMA de corto plazo y la de largo plazo se cruzan, a menudo indica una reversión de la tendencia a corto y largo plazo, lo que proporciona una oportunidad para capturar la reversión.

-

Buen efecto de suavizado y eliminación de ruido. La EMA tiene propiedades de suavizado que ayudan a filtrar el ruido del mercado a corto plazo, generando señales de trading de alta calidad.

-

Diseño optimizado de parámetros. Los períodos de la EMA rápida y la EMA lenta han sido optimizados, logrando un equilibrio entre la captura de reversiones y el filtrado de ruido, generando así señales estables.

-

Gestión científica de posiciones. La gestión de posiciones se optimiza según el ATR y la relación riesgo-recompensa, controlando eficazmente el riesgo de cada operación y asegurando una sólida gestión del capital.

Análisis de Riesgos de la Estrategia

La Estrategia Optimizada de Cruce Dorado de EMA también presenta algunos riesgos, principalmente:

-

No es adecuada para mercados con tendencia. Los cruces de EMA tienen una adaptabilidad deficiente a mercados con tendencia fuerte, pudiendo generar demasiadas señales ineficaces.

-

Alta sensibilidad a los parámetros. La elección de la EMA rápida y la EMA lenta afecta significativamente el rendimiento de la estrategia, requiriendo pruebas y optimización cuidadosas.

-

Problema de retardo de señal. Las señales de cruce de EMA tienen cierto retraso, lo que puede hacer que se pierda el mejor punto de entrada.

-

Riesgo de stop loss. El código actual aún no ha introducido un mecanismo de stop loss, lo que conlleva un alto riesgo de drawdown.

Las soluciones correspondientes son:

-

Adoptar un modelo multifactorial, introduciendo otros indicadores para juzgar la tendencia.

-

Realizar backtesting exhaustivo para encontrar la combinación óptima de parámetros.

-

Combinar con otros indicadores adelantados, como el cruce de la línea cero del MACD (indicador incremental).

-

Establecer una estrategia de stop loss razonable, como stop loss basado en múltiplos del ATR o stop loss al cierre.

Direcciones de Optimización de la Estrategia

Las direcciones de optimización de la Estrategia Optimizada de Cruce Dorado de EMA se centran principalmente en los siguientes aspectos:

-

Optimización de adaptabilidad a múltiples mercados. Introducir juicio del estado del mercado, desactivando la estrategia en mercados con tendencia para reducir señales ineficaces.

-

Optimización de parámetros. Utilizar algoritmos genéticos, entre otros, para encontrar la combinación óptima de parámetros y mejorar la estabilidad de la estrategia.

-

Introducción de mecanismo de stop loss. Establecer reglas de stop loss razonables, como stop loss dinámico basado en ATR, stop loss móvil o stop loss al cierre.

-

Optimización del período de backtesting. Analizar datos de diferentes marcos temporales para determinar el período de ejecución óptimo de la estrategia.

-

Optimización de la gestión de posiciones. Mejorar el algoritmo de posiciones para encontrar el mejor equilibrio entre riesgo y rendimiento.

Estas medidas de optimización ayudarán a reducir señales innecesarias, controlar el riesgo de drawdown y mejorar la estabilidad y rentabilidad de la estrategia.

Conclusión

La Estrategia Optimizada de Cruce Dorado de EMA es una estrategia cuantitativa simple y eficiente. Utiliza las excelentes propiedades de la EMA para generar señales de trading y se optimiza sobre esta base. La estrategia tiene ventajas como operación sencilla, fuerte capacidad de captura de reversiones, optimización de parámetros y gestión científica de posiciones; también presenta ciertos riesgos de adaptabilidad al mercado y calidad de la señal. Las futuras oportunidades de optimización residen en mejorar la estabilidad de la estrategia y su adaptabilidad a múltiples mercados. A través de la práctica continua de optimización, esta estrategia tiene el potencial de convertirse en una solución cuantitativa fiable.

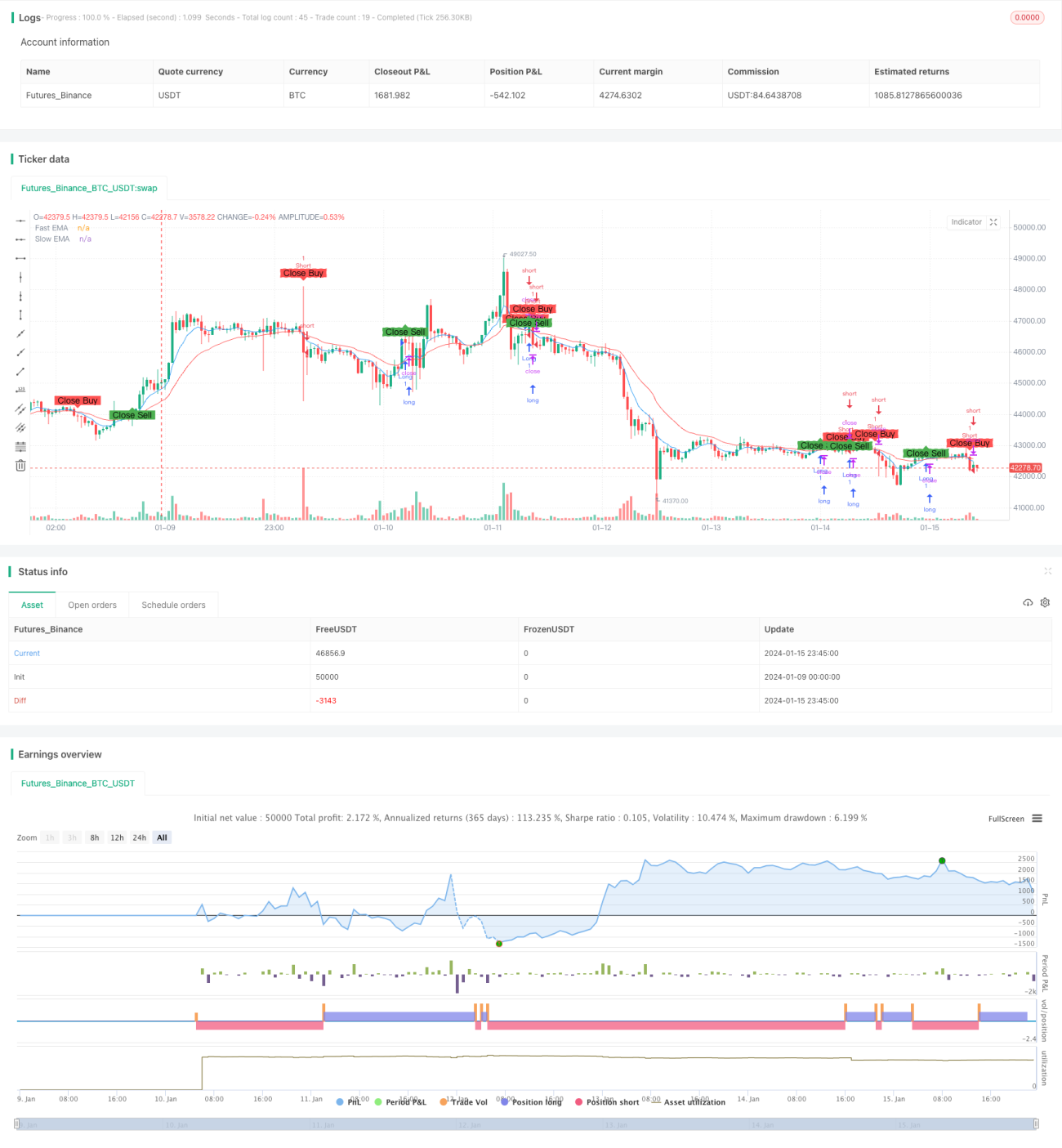

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mayurtale972

//@version=4

strategy("Optimized EMA Crossover Strategy - 15-Min", overlay=true, shorttitle="EMA15")- 1