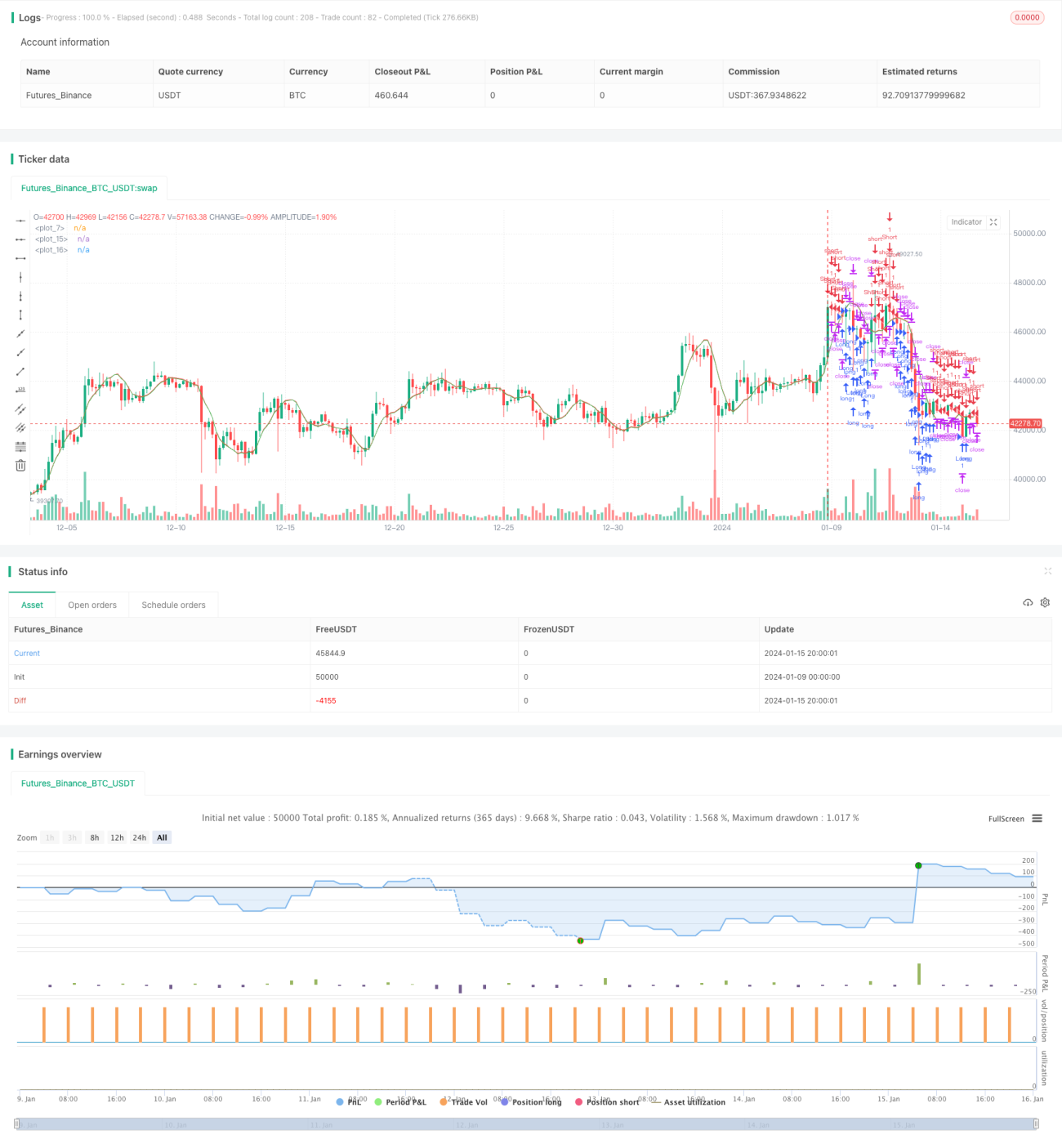

Estrategia bajista extrema a corto plazo

Resumen

La estrategia de corto plazo extrema es una estrategia de trading de alta frecuencia que intenta establecer posiciones cortas cuando el precio se acerca o rompe la línea de soporte, con niveles de stop-loss y take-profit muy ajustados. Esta estrategia aprovecha las rupturas a corto plazo del precio para capturar la volatilidad del mercado y obtener ganancias.

Principio de la Estrategia

La estrategia primero calcula la línea de regresión lineal del precio. Si el precio de cierre real es inferior al precio de cierre previsto, se establece una posición larga; si el precio de cierre real es superior al precio de cierre previsto, se establece una posición corta. El stop-loss y el take-profit se configuran en puntos muy pequeños. La estrategia permite seleccionar solo largos, solo cortos o ambas direcciones.

Los parámetros clave incluyen:

- Precio fuente: precio de cierre

- Longitud de la línea de regresión lineal: 14

- Desplazamiento: 1

- Dirección de trading: Todas / Solo compras / Solo ventas

- Puntos de stop-loss y take-profit: puntos fijos muy pequeños o puntos del tamaño mínimo de la unidad de negociación

La idea principal de esta estrategia es capturar las rupturas a corto plazo del precio respecto a la media móvil. Cuando el precio se acerca o rompe la línea de soporte o resistencia, se abre una posición de manera oportuna; y se establecen stop-loss y take-profit muy ajustados para cerrar la posición inmediatamente después de obtener ganancias, repitiendo este proceso.

Análisis de Ventajas

Esta estrategia tiene las siguientes ventajas:

- Alta frecuencia de trading, adecuada para trading de alta frecuencia, puede capturar más oportunidades de movimiento de precios a corto plazo.

- Stop-loss y take-profit muy pequeños, lo que ayuda a controlar las pérdidas individuales.

- Puede seleccionar flexiblemente la dirección del trading, adaptándose a diferentes condiciones del mercado.

- Cálculo e implementación simples, fácil de operar.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

- La sesión nocturna y los gaps pueden ampliar las pérdidas.

- Costos de transacción relativamente altos.

- Las señales pueden ser erróneas, requiriendo atención y optimización oportunas.

- Requiere monitoreo continuo del mercado, no se puede abandonar la operación.

Las medidas correspondientes para mitigar los riesgos incluyen:

- Prohibir el trading en sesión nocturna.

- Optimizar los niveles de stop-loss y take-profit para reducir el impacto de los costos de transacción.

- Probar y optimizar los parámetros para reducir señales falsas.

- Monitorear de cerca el mercado, no descuidar la operación.

Direcciones de Optimización

Las posibles mejoras para esta estrategia incluyen:

- Combinar con otros indicadores para filtrar señales y reducir operaciones erróneas.

- Ajustar dinámicamente los niveles de stop-loss y take-profit.

- Optimizar parámetros para reducir el riesgo de sobreajuste.

- Considerar el impacto de los costos de transacción y establecer stop-loss y take-profit razonables.

- Probar la estabilidad de los parámetros en diferentes instrumentos y marcos de tiempo.

Resumen

La estrategia de corto plazo extrema es una estrategia típica de trading de alta frecuencia. Captura los movimientos de precio a corto plazo abriendo posiciones oportunamente cerca de puntos de precio clave y estableciendo stop-loss y take-profit muy ajustados. Aunque puede generar altos rendimientos, también enfrenta ciertos riesgos. Mediante pruebas y optimizaciones continuas, esta estrategia puede mejorar su estabilidad y rentabilidad.

- 1