Estrategia de compra y venta con stop-loss móvil basada en el indicador RSI

Resumen

Esta estrategia establece líneas de señal de compra y venta del indicador RSI, combinadas con un stop loss dinámico para implementar compras y ventas automatizadas. Cuando el RSI cae por debajo de la línea de señal de compra, se genera una señal de compra; cuando el RSI supera la línea de señal de venta, se genera una señal de venta. Además, se configura un stop loss dinámico para asegurar ganancias y controlar riesgos.

Principio de la Estrategia

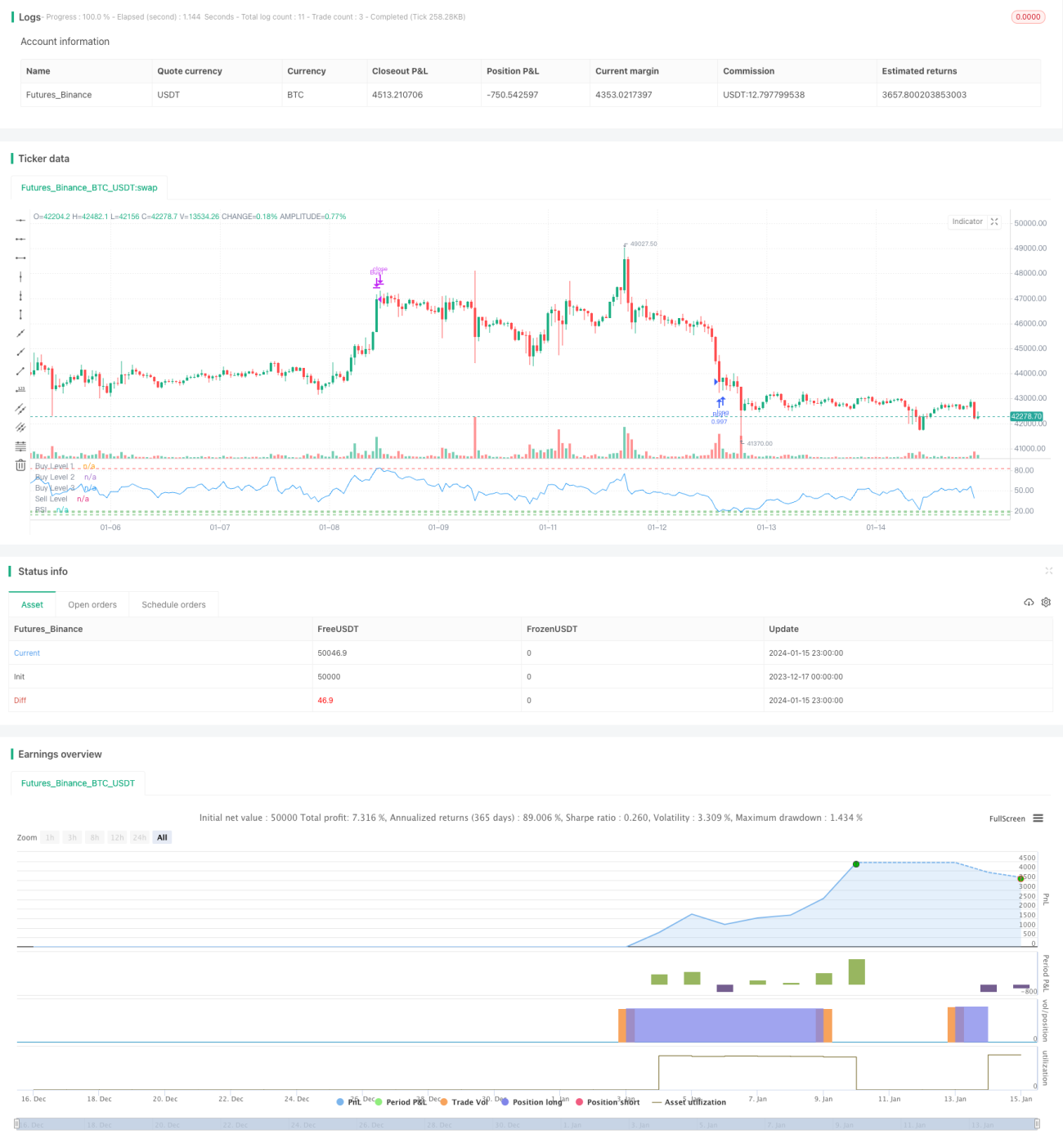

La estrategia se basa principalmente en las zonas de sobrecompra y sobreventa del indicador RSI para determinar los momentos de compra y venta. Se considera que el RSI por debajo de 20 está en sobreventa, y por encima de 80 en sobrecompra. La estrategia establece tres líneas de compra en niveles bajos de RSI: 20, 18 y 14. Cuando el precio de cierre del día es superior al del día anterior y el RSI está por debajo de la línea de compra correspondiente, se genera una señal de compra. También se establece una línea de venta en RSI 83; cuando el RSI supera esta línea, se genera una señal de venta. Además, la estrategia incluye un stop loss dinámico: si el precio cae un 5% por debajo del precio de compra, se ejecuta una venta para detener pérdidas.

En conjunto, la estrategia utiliza las zonas de sobrecompra y sobreventa del RSI para decidir cuándo comprar y vender, y establece un stop loss para asegurar ganancias y controlar el riesgo. Es una estrategia de trading cuantitativo típica basada en indicadores técnicos.

Análisis de Ventajas

La estrategia presenta las siguientes ventajas:

- Utiliza el indicador RSI, clásico y ampliamente validado, para identificar puntos de compra y venta, capturando eficazmente los momentos de sobrecompra y sobreventa.

- Establece múltiples líneas de compra, permitiendo compras escalonadas a diferentes niveles de precios bajos, reduciendo el costo promedio de adquisición.

- Incorpora un stop loss dinámico para controlar pérdidas y asegurar ganancias, gestionando eficazmente el riesgo.

- La lógica de la estrategia es simple y clara, fácil de entender y modificar, así como de validar en operaciones reales.

- Los parámetros del RSI son personalizables, lo que permite ajustarlos según diferentes activos y mercados.

Análisis de Riesgos

La estrategia también presenta algunos riesgos:

- Al ser una estrategia basada en un solo indicador, puede generar señales falsas; las señales del RSI no siempre son precisas.

- No cuenta con una estrategia de take profit, lo que implica un riesgo de que las pérdidas se amplíen.

- Existe el riesgo de que las zonas de sobrecompra y sobreventa se rompan, especialmente en mercados laterales.

- En condiciones extremas de mercado, el precio podría caer directamente por debajo del stop loss sin ejecutarse la orden.

Soluciones correspondientes:

- Combinar con otros indicadores para evitar señales falsas.

- Añadir estrategias de take profit, como zonas de take profit, SAR, etc.

- Ajustar los parámetros del RSI, reduciendo el rango.

- Implementar un stop loss dinámico o intervención manual oportuna.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Combinar con otros indicadores para formar un conjunto de indicadores y evitar señales falsas. Combinaciones comunes: RSI + KDJ, RSI + MACD, etc.

- Añadir estrategias de take profit, como take profit por seguimiento de tendencia, take profit por tiempo, canales de take profit dinámicos, etc.

- Optimización de parámetros, ajustando los parámetros del RSI según diferentes activos y períodos.

- Derivación de estrategias, como estrategias de ruptura o de entrada escalonada combinadas.

- Reducir adecuadamente el rango de compra y venta para evitar señales falsas de sobrecompra y sobreventa.

Resumen

En general, esta estrategia es una típica estrategia de trading cuantitativo basada en el indicador RSI que establece señales de compra y venta. Es simple de entender y fácil de implementar en operaciones reales. Sin embargo, presenta las desventajas de que una señal basada en un solo indicador no es confiable y de que la ausencia de una estrategia de take profit conlleva un riesgo mayor. Podemos perfeccionar la estrategia mediante la optimización de parámetros, la combinación de estrategias y la incorporación de estrategias de take profit.

- 1