Estrategia de ruptura del indicador de desviación media de momento

Resumen

Esta estrategia se basa en el indicador técnico "Promedio de Diferencia de Momento" descrito por William Blau en su libro "Momento, Dirección y Divergencia" publicado en 1995. El indicador se centra en tres elementos clave: el momento del precio, la dirección del precio y la divergencia del precio, analizando en profundidad la relación entre el precio y el momento.

Principio de la Estrategia

La estrategia utiliza el indicador de promedio de diferencia de momento para juzgar la tendencia del precio y los puntos de quiebre. Primero, se calcula la media móvil exponencial (EMA) del precio, luego se calcula la desviación del precio con respecto a esa EMA. Se aplica un suavizado EMA doble a esta desviación para obtener la curva final del indicador de promedio de diferencia de momento. Cuando esta curva cruza por encima o por debajo de su propia línea de señal, se genera una señal de trading. Específicamente, el proceso de cálculo es el siguiente:

- Calcular la EMA del precio, xEMA

- Calcular la desviación del precio con respecto a xEMA, xEMA_S

- Suavizar xEMA_S con EMA, parámetro s, obteniendo xEMA_U

- Aplicar otro suavizado EMA a xEMA_U, parámetro u, obteniendo la línea de señal xSignal

- Comparar xEMA_U con xSignal:

- xEMA_U > xSignal es señal alcista

- xEMA_U < xSignal es señal bajista

- Generar la señal de trading possig

Se realizan operaciones de compra y venta según la señal possig.

Análisis de Ventajas

La estrategia tiene las siguientes ventajas:

- Utiliza un filtro EMA doble que puede filtrar eficazmente las falsas rupturas, mejorando la fiabilidad de las señales.

- Basada en EMA, es sensible a los movimientos de precios a corto plazo, permitiendo capturar puntos de inflexión de tendencia.

- Diseño parametrizado, que permite ajustar los parámetros según sea necesario, adaptándose a diferentes períodos y activos.

- Incluye señales de trading tanto largas como cortas, lo que permite aprovechar las fluctuaciones bidireccionales del precio.

Análisis de Riesgos

La estrategia también presenta algunos riesgos potenciales:

- La EMA es sensible a la selección de parámetros; una configuración inadecuada puede perder señales o generar señales erróneas.

- Las señales alcistas y bajistas pueden ocurrir simultáneamente, por lo que se necesita establecer condiciones de filtro para evitar que se anulen mutuamente.

- El filtro EMA doble puede filtrar en exceso señales válidas, provocando pérdida de oportunidades.

- No considera la relación de tendencia de marco temporal mayor, existiendo riesgo de operar en contra de la tendencia.

Estos riesgos pueden reducirse optimizando los parámetros, estableciendo condiciones de filtro e incorporando juicios de tendencia.

Direcciones de Optimización

Las direcciones de optimización de la estrategia son las siguientes:

- Optimizar los valores de los parámetros r, s, u para que se ajusten mejor a las características de diferentes períodos y activos.

- Agregar un módulo de juicio de tendencia para evitar operaciones en contra de la tendencia.

- Añadir condiciones de filtro, como ruptura de canales, para evitar señales no válidas.

- Combinar con otros factores y modelos para mejorar el rendimiento de la estrategia.

Resumen

Esta estrategia se basa en el indicador de promedio de diferencia de momento que relaciona precio y momento, capturando puntos de reversión del precio. Está diseñada de forma parametrizada y optimizable, adaptándose a diferentes períodos y activos. Sin embargo, también presenta cierto riesgo de señales falsas y operaciones en contra de la tendencia. Mediante una mayor optimización de parámetros y modelos, combinada con juicios de tendencia, se puede esperar obtener un mejor rendimiento.

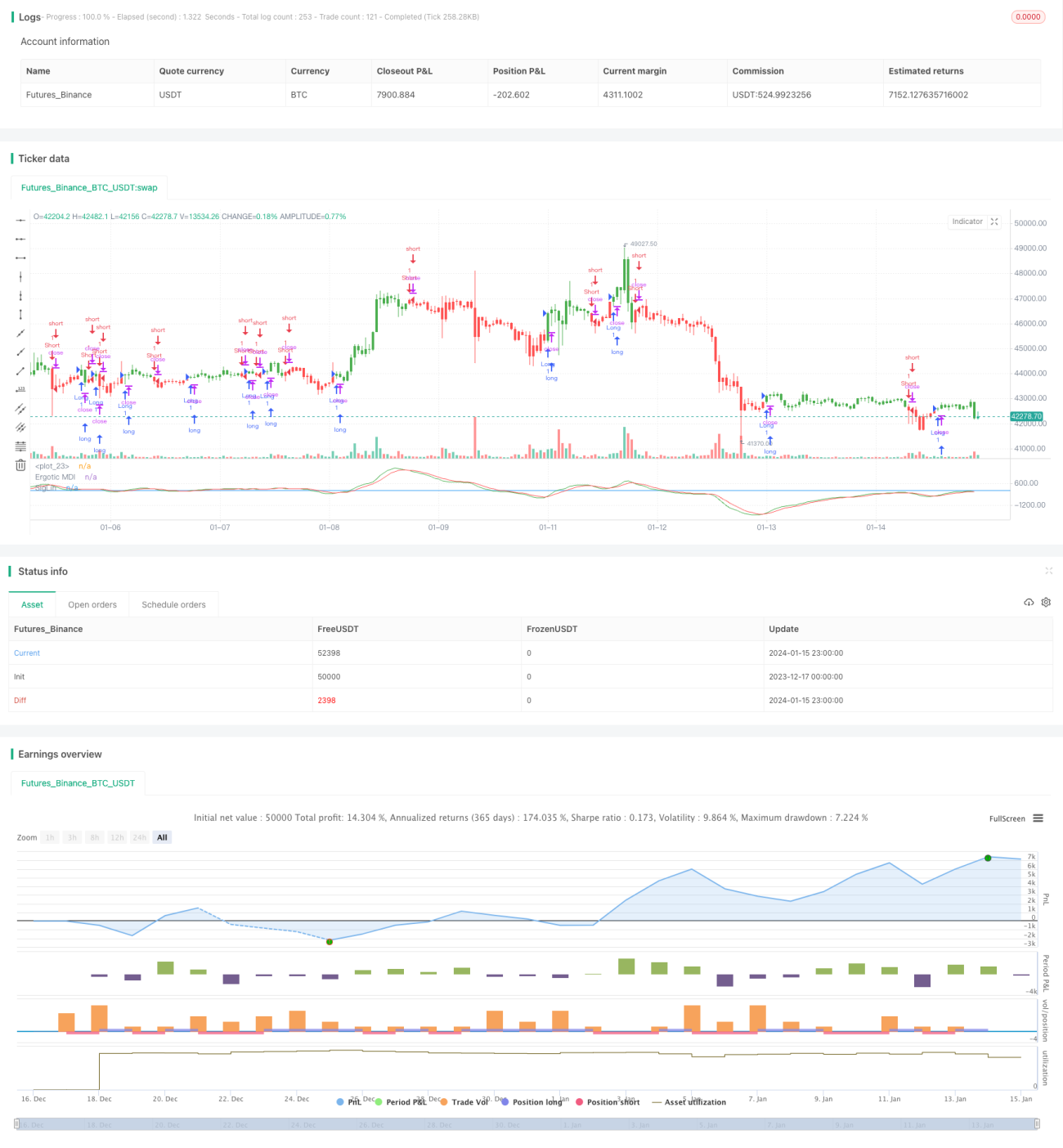

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/12/2016

// This is one of the techniques described by William Blau in his book "Momentum,- 1