Estrategia de trading de Bandas de Bollinger con múltiples filtros

Resumen

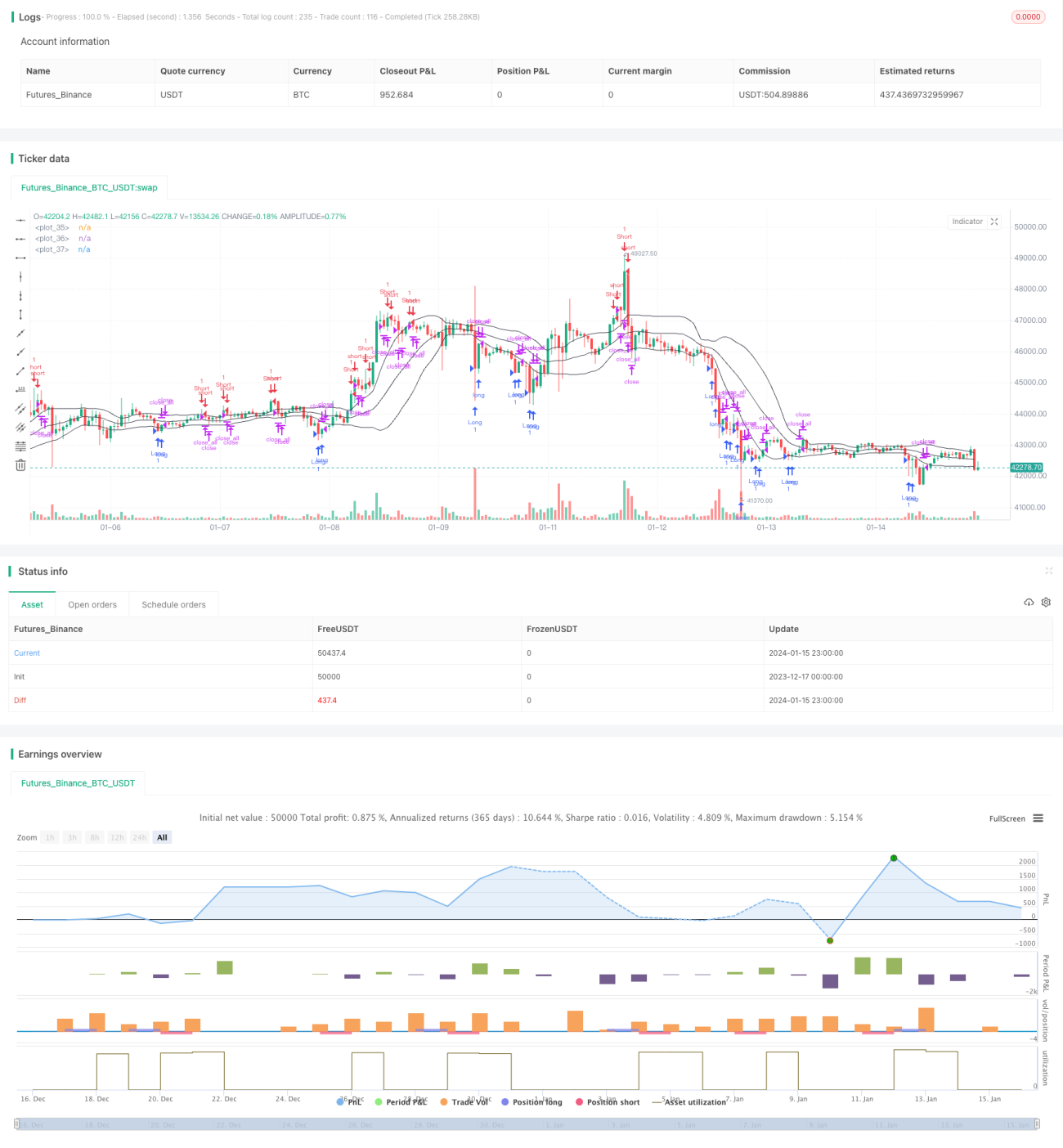

La estrategia de trading con Bandas de Bollinger de múltiples filtros es una estrategia de trading cuantitativa que combina el indicador de Bandas de Bollinger, medias móviles, el indicador RSI y las características de las velas japonesas para realizar un filtrado múltiple de condiciones, generando señales de trading cuando se cumplen dichas condiciones. Se trata de una estrategia típica de seguimiento de tendencia que obtiene beneficios capturando las fluctuaciones de precios a medio y largo plazo.

Principio de la Estrategia

Cálculo de Indicadores

La estrategia utiliza principalmente tres indicadores: Bandas de Bollinger, medias móviles y RSI. La banda media de las Bandas de Bollinger es la media móvil simple de n días del precio; las bandas superior e inferior son la banda media + 2 desviaciones estándar y la banda media - 2 desviaciones estándar, respectivamente. El indicador RSI, por su parte, es un valor entre 0 y 100 calculado a partir de las subidas y bajadas de precios en un período determinado.

Señales de Trading

La estrategia genera señales de trading mediante las siguientes tres condiciones principales:

(1) Ruptura de la banda inferior de Bollinger y vela con cuerpo opuesto. Cuando el precio de cierre supera al alza la banda inferior y el color del cuerpo de esa vela es contrario a la dirección actual de la tendencia, se abre una posición larga.

(2) Ruptura de la banda superior de Bollinger y vela con cuerpo opuesto. Cuando el precio de cierre supera a la baja la banda superior y el color del cuerpo de esa vela es contrario a la dirección actual de la tendencia, se abre una posición corta.

(3) Giro del cuerpo de la vela. Si la dirección de la posición coincide con el giro en el color del cuerpo de la vela, se cierra la posición.

Además, la estrategia establece condiciones auxiliares como el filtro de media móvil, el filtro de cuerpo de vela y el filtro RSI para controlar estrictamente la entrada.

Análisis de Ventajas

- El filtrado múltiple de condiciones reduce el riesgo de falsas rupturas.

- Adopta un enfoque de seguimiento de tendencia, lo que disminuye la frecuencia de las operaciones.

- La ayuda del indicador RSI evita caer en trampas de reversión.

Análisis de Riesgos

- Una configuración inadecuada de los parámetros de las Bandas de Bollinger puede generar pocas señales.

- Las rupturas fallidas pueden causar pérdidas significativas.

- La baja frecuencia de trading puede hacer que se pierdan algunas oportunidades.

Se puede reducir el riesgo ajustando los parámetros de las Bandas de Bollinger y estableciendo un stop loss estricto.

Direcciones de Optimización

- Se puede probar el rendimiento de la estrategia con diferentes parámetros para encontrar los óptimos.

- Se puede incorporar un algoritmo de aprendizaje automático para que la estrategia optimice automáticamente los parámetros.

- Se pueden añadir más factores y filtros para mejorar la estabilidad de la estrategia.

Conclusión

En general, esta estrategia es una típica estrategia de seguimiento de tendencia a medio y largo plazo. Mediante el filtrado múltiple de condiciones, controla estrictamente los momentos de entrada y salida, adoptando un enfoque de trading de tendencia que reduce las operaciones innecesarias y captura las tendencias del mercado a medio y largo plazo. La estrategia aún tiene un amplio margen de optimización; ajustando parámetros y añadiendo más herramientas auxiliares se puede mejorar aún más su estabilidad y rentabilidad.

- 1