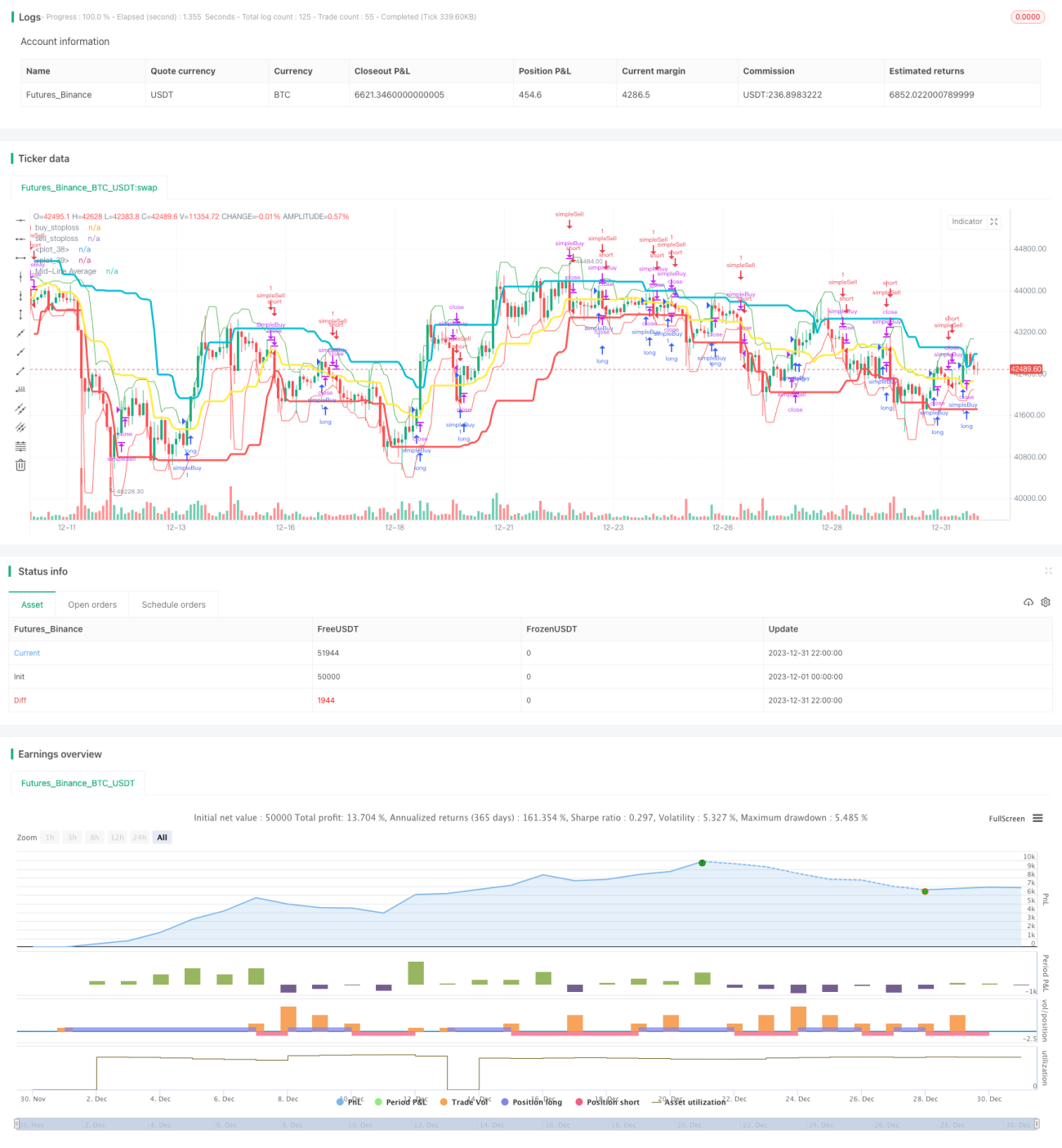

Una estrategia de ruptura de canal dinámico de seguimiento de tendencia

Resumen

La estrategia de ruptura de canal dinámico es una estrategia de seguimiento de tendencia. Utiliza el indicador de canal de Donchian para determinar dinámicamente los precios de compra y venta por ruptura, combinado con el indicador de volatilidad ATR para establecer puntos de stop-loss, logrando la generación automática de señales de trading y la salida por stop-loss.

Principio de la estrategia

Canal de Donchian

El canal de Donchian es un indicador de canal dinámico que forma un borde superior y un borde inferior calculando el precio máximo y mínimo durante un período determinado. La línea superior es el precio máximo de los últimos n períodos, y la línea inferior es el precio mínimo de los últimos n períodos. El canal de Donchian refleja el rango de volatilidad y la tendencia potencial del mercado.

Esta estrategia establece el período del canal de Donchian en 20 días. Cuando el precio supera el borde superior, se genera una señal de compra, indicando que el mercado está entrando en una tendencia alcista; cuando el precio cae por debajo del borde inferior, se genera una señal de venta, indicando que el mercado está entrando en una tendencia bajista.

Indicador ATR

El indicador ATR (Average True Range) mide el rango de volatilidad promedio de un activo durante un período reciente. El ATR se adapta automáticamente a los cambios en la frecuencia de volatilidad del mercado, reflejando con mayor precisión la amplitud real reciente del mercado.

Esta estrategia utiliza el ATR de 20 días para calcular el punto de stop-loss. Cuanto mayor es el valor del ATR, mayor es la volatilidad del mercado, y más lejos se establece el stop-loss. Esto evita que el stop-loss esté demasiado cerca y sea activado por pequeñas fluctuaciones del mercado.

Señales de la estrategia

Cuando el precio cruza por encima de la línea media del canal de Donchian, se genera una señal de compra; cuando el precio cruza por debajo de la línea media del canal de Donchian, se genera una señal de venta. Esto indica que el precio está rompiendo el canal y entrando en una nueva tendencia.

Además, combinado con el punto de stop-loss calculado por el indicador ATR, cuando la pérdida alcanza el punto de stop-loss, se sale de la posición activamente para controlar el riesgo.

Análisis de ventajas

Seguimiento automático de tendencias

El canal de Donchian es un indicador de seguimiento de tendencia. Al ajustar dinámicamente el rango del canal, esta estrategia puede seguir automáticamente los cambios en la tendencia del mercado, generando señales de compra y venta. Esto evita la subjetividad del juicio manual, haciendo que la generación de señales sea más objetiva y confiable.

Trading bilateral

La estrategia incluye reglas tanto para posiciones largas como cortas, lo que permite el trading bilateral. Esto amplía los entornos de mercado aplicables a la estrategia, permitiendo obtener ganancias tanto en mercados alcistas como bajistas.

Control de riesgos

El mecanismo de stop-loss combinado con el indicador ATR puede controlar eficazmente la pérdida de cada operación. Esto es especialmente importante para el trading cuantitativo, ya que garantiza que la estrategia obtenga rendimientos positivos estables en la mayoría de los casos.

Análisis de riesgos

Riesgo de quedar atrapado

La estrategia del canal de Donchian tiene cierto riesgo de quedar atrapado. Si el precio se revierte y vuelve a entrar en el canal sin un stop-loss, se pueden generar pérdidas significativas. Esta estrategia reduce este riesgo mediante el mecanismo de stop-loss basado en el ATR.

Riesgo de reversión de tendencia

En momentos de reversión de tendencia, el indicador del canal de Donchian puede generar señales incorrectas. El usuario debe prestar atención a la situación del mercado y evitar seguir ciegamente las señales cuando se aproxima una reversión significativa. Se pueden agregar indicadores de juicio de tendencia a esta estrategia para reducir este riesgo.

Riesgo de optimización de parámetros

Los períodos de los parámetros del canal de Donchian y del stop-loss con ATR deben ser optimizados y probados; de lo contrario, se generarán demasiadas señales falsas. En esta estrategia se utilizan parámetros empíricos, que deben optimizarse con datos históricos en el trading real.

Direcciones de optimización

Combinar con juicio de tendencia

Se pueden agregar indicadores de juicio de tendencia, como medias móviles, para evitar señales incorrectas en puntos de reversión significativos de la tendencia.

Optimización de parámetros

Optimizar los parámetros del canal de Donchian y del ATR para encontrar la mejor combinación. Acortar adecuadamente el período del canal puede capturar más rápidamente los cambios de tendencia.

Combinar con patrones de precios

Combinar otros indicadores auxiliares, como patrones de velas, cambios en el volumen de operaciones, etc., puede mejorar la precisión de las señales y reducir las operaciones de reversión innecesarias.

Resumen

La estrategia de ruptura de canal dinámico utiliza los bordes superior e inferior del canal de Donchian para identificar la dirección de la tendencia y generar señales de trading. Combinada con el mecanismo de stop-loss del indicador ATR, controla el riesgo. Esta estrategia tiene un alto grado de automatización y es adecuada para el trading cuantitativo. El espacio de optimización radica en la selección de parámetros y en la combinación con otros indicadores auxiliares para mejorar la precisión de las señales. En general, la estrategia tiene un juicio preciso de la tendencia del mercado y una fuerte utilidad práctica.

- 1