Estrategia de seguimiento de puntos de inflexión de impulso del sistema de giro parabólico

Resumen

Esta estrategia utiliza el indicador Sistema de Parabólico SAR (Parabolic SAR) para identificar los puntos de inflexión de la tendencia del precio de la acción, realizando operaciones de compra o venta cuando se produce el punto de inflexión. La estrategia puede identificar automáticamente las tendencias alcistas y bajistas del precio de la acción y ajustar la posición en consecuencia.

Principio de la estrategia

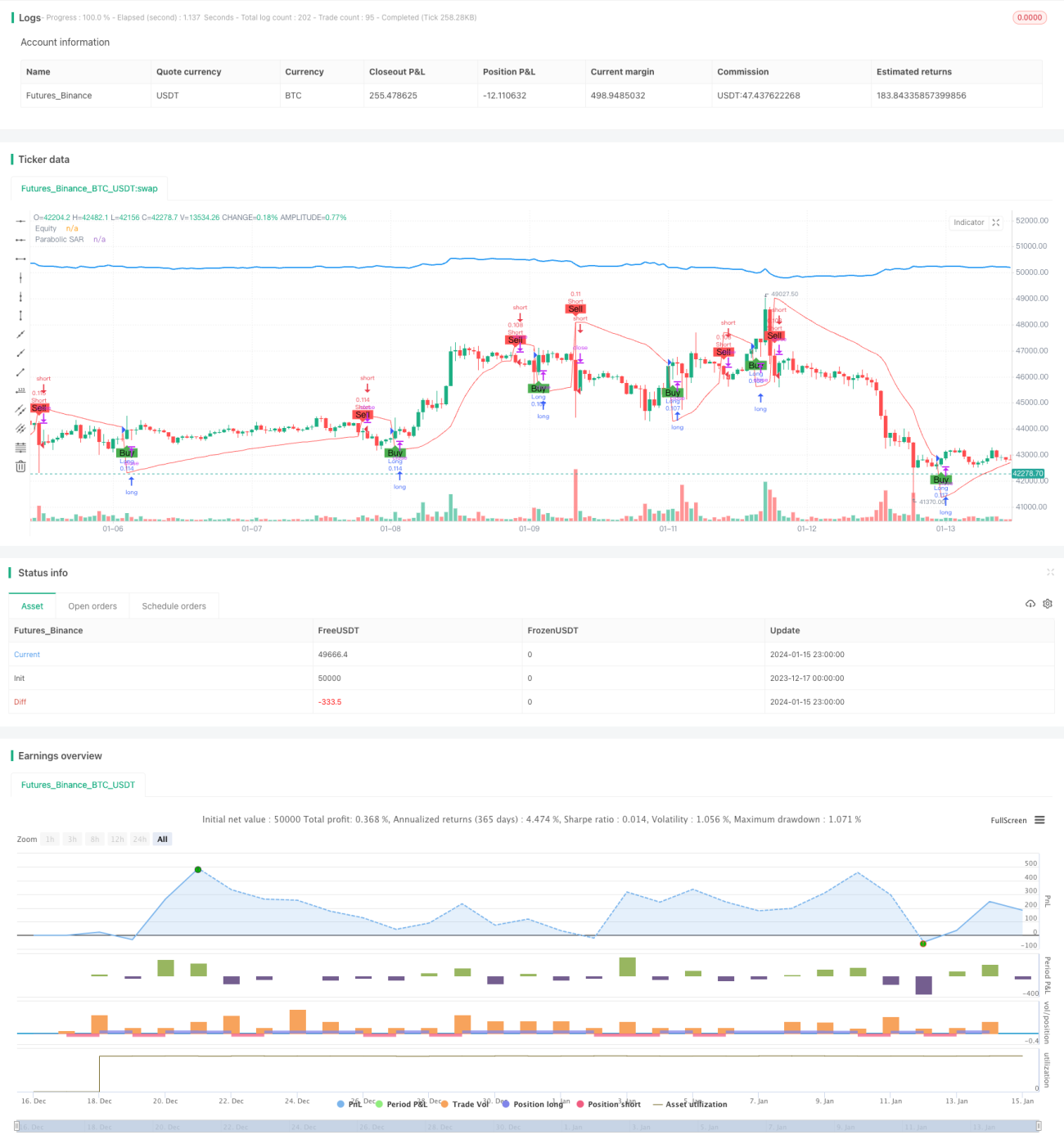

El indicador central de esta estrategia es el Sistema de Parabólico SAR (Parabolic SAR). Este indicador puede identificar las tendencias alcistas y bajistas del precio de la acción: cuando el precio sube, los puntos SAR se sitúan por debajo del precio; cuando el precio baja, los puntos SAR saltan por encima del precio. La estrategia detecta el cruce entre la línea de precio y los puntos SAR como señal de compra y venta. Específicamente, cuando la línea de precio cruza hacia arriba desde abajo los puntos SAR, se genera una señal de compra; cuando la línea de precio cruza hacia abajo desde arriba los puntos SAR, se genera una señal de venta.

La condición de compra de esta estrategia es: close es superior a sar, lo que indica que la línea de precio ha cruzado hacia arriba los puntos SAR, siendo una señal de compra; la condición de venta es: close es inferior a sar, lo que indica que la línea de precio ha cruzado hacia abajo los puntos SAR, siendo una señal de venta. Por lo tanto, la lógica central de esta estrategia es seguir los puntos de inflexión del momento del movimiento del precio, realizando operaciones de compra y venta cuando se produce el cruce en el punto de inflexión.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es que puede identificar automáticamente los puntos de inflexión de la tendencia del precio de la acción sin necesidad de juicio manual, evitando el error común de comprar en máximos y vender en mínimos. El Sistema de Parabólico SAR es un indicador de identificación de tendencias con buena fiabilidad, lo que reduce las oportunidades de operaciones erróneas.

Además, el indicador SAR también responde con sensibilidad a los cambios de precio, pudiendo captar oportunamente los pequeños ajustes de precio, lo que es muy necesario para estrategias que buscan una alta tasa de acierto y operaciones frecuentes. Por lo tanto, esta estrategia puede ajustar automáticamente la posición, evitando quedar atrapado en situaciones de ajuste significativo.

Riesgos de la estrategia

El mayor riesgo de esta estrategia es que el indicador SAR reacciona de forma demasiado sensible a los cambios de precio; las pequeñas oscilaciones pueden generar señales falsas, dando lugar a operaciones de compra y venta demasiado frecuentes, aumentando los costes de transacción y las pérdidas por deslizamiento.

Además, durante subidas o bajadas significativas de la acción, los parámetros de configuración del indicador SAR, como el valor inicial, el factor de incremento, etc., pueden afectar a la precisión y oportunidad de su juicio sobre el punto de inflexión de la tendencia, por lo que estos parámetros deben configurarse con cuidado.

Si no se gestiona adecuadamente la posición, seguir demasiado las señales del SAR puede provocar una fluctuación excesiva de la posición, aumentando la dificultad de la operativa real.

Recomendaciones de optimización

Esta estrategia puede optimizarse desde los siguientes aspectos:

-

Optimizar la configuración de los parámetros del SAR, ajustando combinaciones de parámetros para encontrar los parámetros óptimos que mejoren la precisión del juicio de las señales.

-

Añadir otros indicadores auxiliares para confirmar, evitando que las falsas señales del SAR provoquen cambios de posición innecesarios.

-

Configurar una gestión de posición y una estrategia de stop-loss adecuadas para evitar operaciones demasiado frecuentes y controlar el riesgo.

-

Combinar con indicadores de juicio de tendencia para evitar quedar atrapado en mercados laterales.

-

Optimizar los precios específicos de compra y venta, considerando los costes y las pérdidas por deslizamiento, para mejorar la eficiencia de las operaciones.

Resumen

Esta estrategia se basa principalmente en el indicador Sistema de Parabólico SAR para identificar los puntos de inflexión de la tendencia del precio de la acción, con una capacidad fiable de juicio de tendencia. Una vez optimizada, la estrategia puede convertirse en una estrategia de seguimiento de tendencia eficaz, obteniendo oportunidades direccionales del precio mediante el ajuste automático de la posición. Sin embargo, es necesario controlar la frecuencia de fluctuación de la posición y prevenir el riesgo de falsas señales.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Parabolic SAR Strategy", shorttitle="PSAR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parabolic SAR settings- 1