Estrategia de captura de cruce de reversión

Resumen

La estrategia de Captura de Cruce Inverso es una estrategia compuesta que combina trading de reversión y cruce de indicadores. Primero utiliza patrones de reversión de precios para generar señales de trading, luego las filtra mediante el cruce de sobrecompra/sobreventa del estocástico, capturando así oportunidades de reversión en el mercado a corto plazo.

Principio de la Estrategia

La estrategia consta de dos subestrategias:

-

Estrategia de reversión 123

- Cuando el precio de cierre pasa de un máximo a un mínimo en dos días, si el estocástico de 9 días está en zona baja (por debajo de cierto valor), se genera una señal de compra.

- Cuando el precio de cierre pasa de un mínimo a un máximo en dos días, si el estocástico de 9 días está en zona alta (por encima de cierto valor), se genera una señal de venta.

-

Estrategia de cruce dorado y cruce de la muerte del estocástico

- Cuando la línea %K cruza por debajo de la línea %D desde arriba, y ambas líneas se encuentran en zona de sobrecompra, se genera una señal de venta.

- Cuando la línea %K cruza por encima de la línea %D desde abajo, y ambas líneas se encuentran en zona de sobreventa, se genera una señal de compra.

Esta estrategia compuesta evalúa las señales de las dos subestrategias, y solo cuando ambas coinciden se genera una señal de trading real.

Ventajas de la Estrategia

Esta estrategia combina reversión y cruce de indicadores, integrando información de precios e indicadores para filtrar eficazmente señales falsas, detectar oportunidades de reversión potenciales y mejorar la tasa de retorno.

Las ventajas específicas incluyen:

- Captura de reversiones del mercado con una respuesta relativamente rápida, sin necesidad de largos periodos de oscilación esperando señales.

- La validación cruzada de dos subestrategias mejora la precisión de las señales.

- La combinación del análisis de la acción del precio y de los indicadores aumenta la tasa de aciertos.

Riesgos de la Estrategia

La estrategia también presenta ciertos riesgos:

- Durante movimientos bruscos del mercado, es difícil determinar la dirección clara de la reversión en el corto plazo, lo que puede generar señales erróneas.

- Un ajuste inadecuado de los parámetros del indicador también afecta la calidad de las señales.

- El momento de la reversión es impredecible, lo que implica un cierto riesgo temporal.

Para mitigar estos riesgos, se pueden ajustar los parámetros del indicador, establecer mecanismos de stop-loss, entre otros métodos.

Direcciones de Optimización de la Estrategia

La estrategia se puede optimizar desde las siguientes dimensiones:

- Ajustar los parámetros del indicador, optimizando la combinación de parámetros.

- Agregar otros indicadores para filtrar señales, como indicadores de volumen.

- Personalizar los parámetros del indicador según las características de cada activo y las condiciones del mercado.

- Incorporar estrategias de stop-loss para controlar el riesgo.

- Utilizar técnicas de aprendizaje automático para la evaluación de señales.

Conclusión

La estrategia de Captura de Cruce Inverso aprovecha las ventajas de múltiples estrategias, ofreciendo una fuerte capacidad de generación de beneficios bajo el control del riesgo. Mediante la optimización y mejora continua, se puede desarrollar una estrategia eficiente adaptada al propio estilo, afrontando con solvencia un entorno de mercado cambiante.

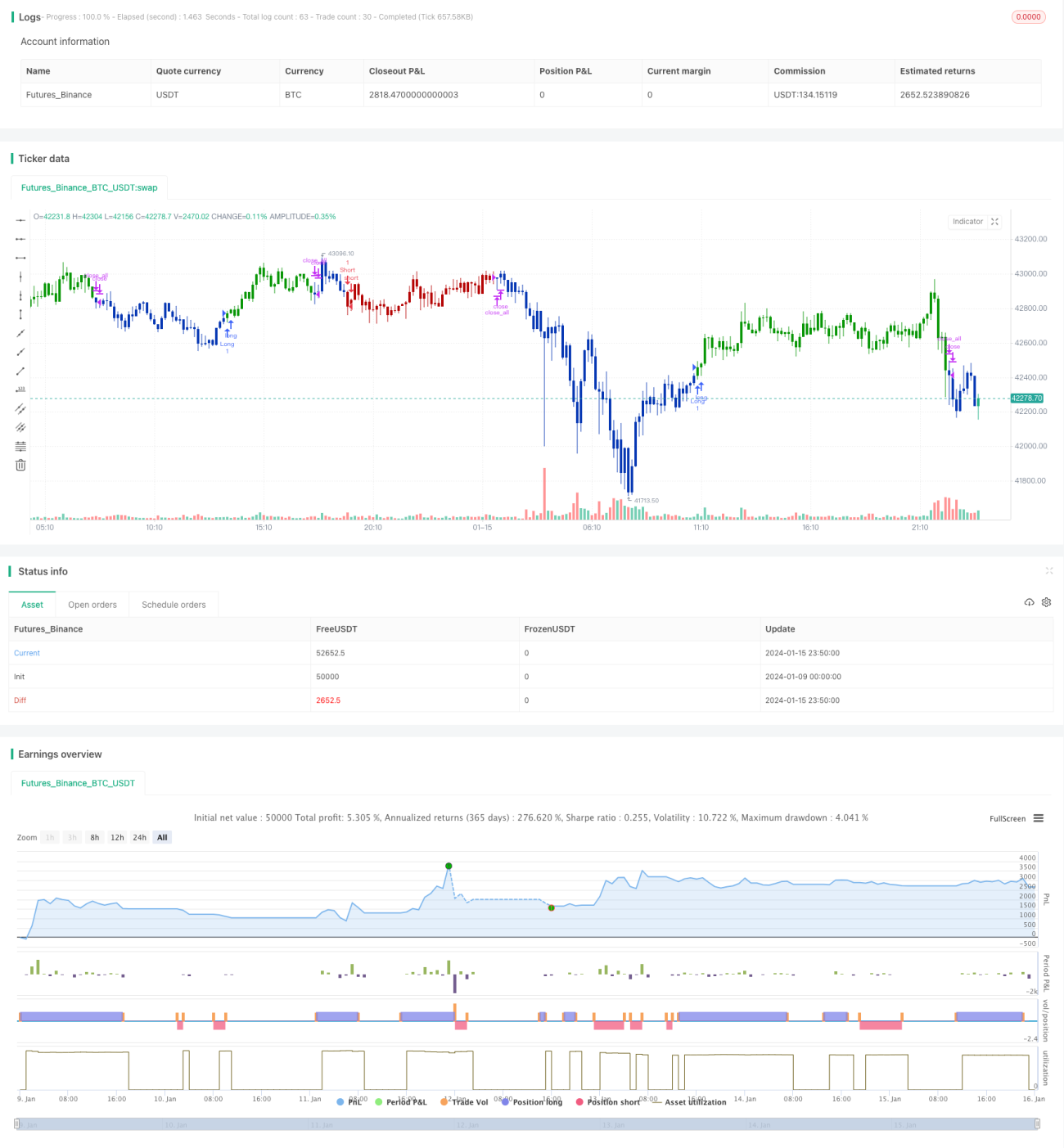

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2021

// This is combo strategies for get a cumulative signal. - 1