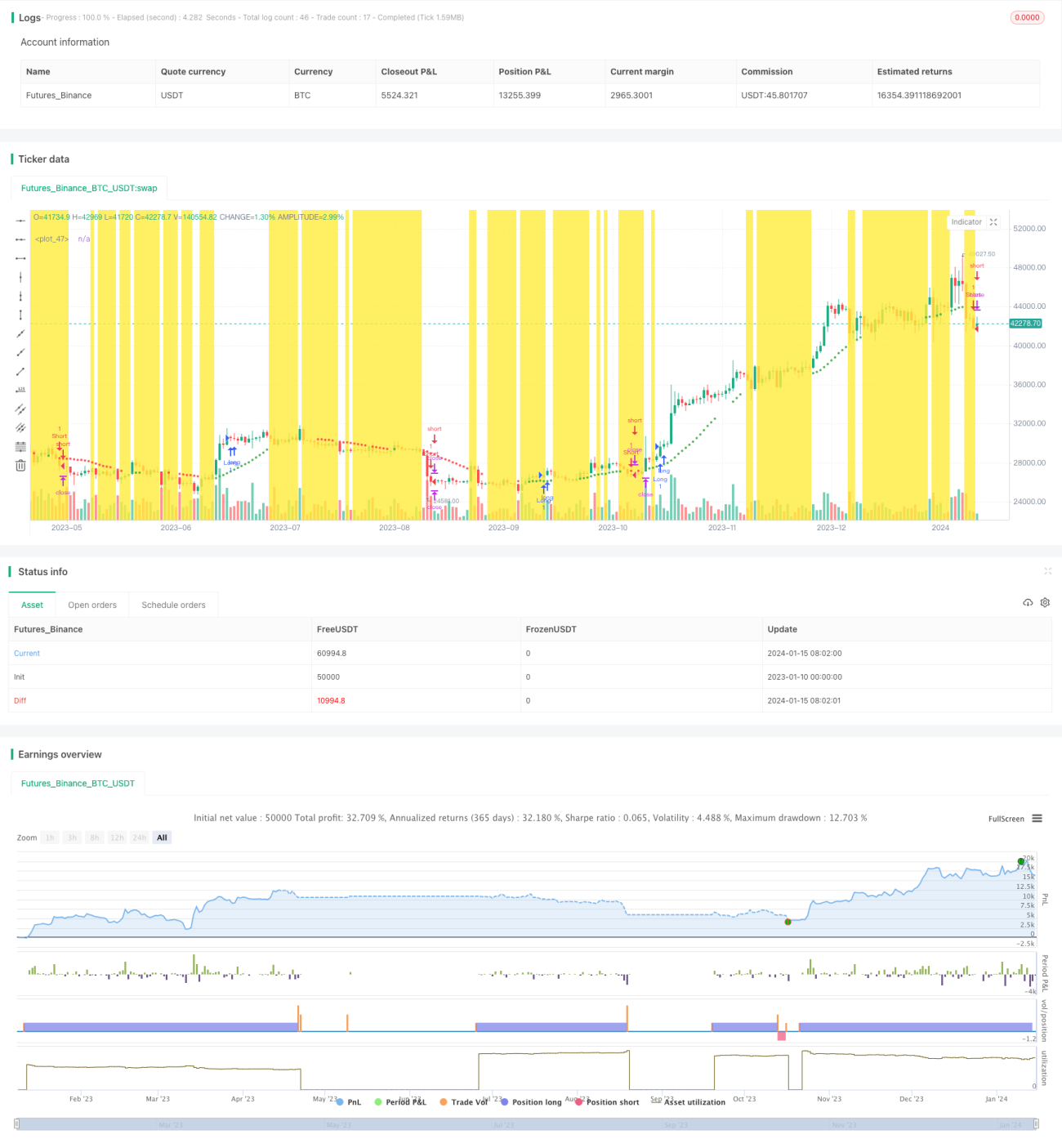

Estrategia de ruptura de doble media móvil basada en la volatilidad ATR y la desviación de tendencia HMA

Resumen

Esta estrategia es una estrategia de trading cuantitativa que integra señales de ruptura de medias móviles dobles con filtrado de volatilidad ATR y desviación de tendencia HMA. La estrategia utiliza dos medias móviles de diferentes períodos para construir señales de trading, combinadas con el indicador de volatilidad ATR para filtrar señales no válidas, y emplea HMA para determinar la dirección de la tendencia, evitando operar en contra de la tendencia.

Principio de la Estrategia

La estrategia utiliza una media móvil de 37 períodos como media base. Cuando el precio supera esta media desde abajo hacia arriba, se genera una señal de compra; cuando cae desde arriba hacia abajo, se genera una señal de venta. Para filtrar señales falsas, la estrategia establece que, después de que el precio cruce la media base, debe continuar moviéndose en la misma dirección más allá de 2 veces el ATR para que la señal se confirme y se genere una orden. Además, la estrategia utiliza un HMA de 11 períodos para determinar la tendencia general. Solo cuando el precio rompe la media base y el HMA muestra la misma dirección, se confirma la señal para evitar pérdidas por operar en contra de la tendencia.

En cuanto a la forma de obtener ganancias, la estrategia permite elegir entre usar un solo nivel de take profit, o dos o incluso tres niveles de take profit a diferentes precios. Para el stop loss, la estrategia utiliza directamente las líneas de banda superior e inferior como stops para posiciones largas y cortas.

Análisis de Ventajas de la Estrategia

En comparación con una estrategia de ruptura de media móvil simple, esta estrategia añade filtrado de volatilidad ATR al generar señales, lo que puede filtrar la mayoría de las señales no válidas, lo que coincide muy bien con estrategias visuales de patrones de velas, obteniendo así una mayor tasa de aciertos. Al mismo tiempo, la inclusión de HMA para juzgar la desviación de la tendencia evita la construcción de posiciones en contra de la tendencia, reduciendo significativamente las pérdidas innecesarias. En cuanto a la forma de obtener ganancias, la estrategia admite múltiples niveles de take profit, lo que en cierta medida permite asegurar más ganancias.

Análisis de Riesgos y Métodos de Solución

El mayor riesgo de esta estrategia es que el filtrado de volatilidad ATR puede eliminar algunas señales válidas, impidiendo que la estrategia abra posiciones a tiempo. Además, el efecto del HMA para juzgar la tendencia general no es muy evidente; a veces el precio solo realiza un ajuste a corto plazo en lugar de una reversión de tendencia importante, lo que puede provocar pérdidas innecesarias. Para reducir los riesgos anteriores, se puede reducir adecuadamente el parámetro de filtrado de volatilidad ATR, ampliando el rango de volatilidad para que más señales de patrones de velas pasen la verificación y generen órdenes. También se puede ajustar el período del HMA, usando un HMA de período más largo para juzgar la tendencia general, evitando interferencias de ajustes a corto plazo.

Direcciones de Optimización de la Estrategia

Esta estrategia se puede optimizar en las siguientes direcciones:

-

Probar más combinaciones de parámetros para encontrar la combinación óptima. Por ejemplo, la longitud de la media base, el período del ATR, el coeficiente de filtrado de volatilidad, etc., son parámetros ajustables.

-

Agregar más indicadores de filtro o indicadores de oscilador para evaluar las condiciones del mercado, mejorando aún más la robustez de la estrategia.

-

Optimizar la configuración de parámetros de obtención de ganancias. Probar más configuraciones de niveles de take profit con diferentes cantidades y niveles de precio.

-

Combinar modelos de aprendizaje automático para generar señales de trading más efectivas.

Conclusión

Esta estrategia integra señales centrales de ruptura de medias móviles dobles, filtrado de señales no válidas mediante ATR, y utiliza HMA para juzgar la desviación de la tendencia y evitar operar en contra de ella. Es una estrategia de trading cuantitativa muy práctica. El espacio de optimización de parámetros de la estrategia es amplio, y aún hay margen para mejorar su rendimiento, por lo que merece una mayor investigación e implementación de optimización.

- 1