Estrategia de cruce de las Bandas de Bollinger con la media y el indicador PB

Resumen

Esta estrategia calcula el indicador PB medio y las bandas superior e inferior de Bollinger, determinando las relaciones de cruce dorado y de muerte entre el indicador PB y las bandas de Bollinger para generar señales de compra y venta. Cuando el indicador PB supera al alza la banda media o inferior de Bollinger, se genera una señal de compra; cuando el indicador PB cruza a la baja la banda media o superior de Bollinger, se genera una señal de venta.

Principio de la estrategia

El indicador central de la estrategia es el indicador PB medio. El indicador PB medio combina la estabilidad del sistema de medias móviles con la sensibilidad del indicador PB, utilizando la diferencia entre dos medias móviles de períodos diferentes (una rápida y otra lenta) para expresar la tendencia de cambio del precio, determinando así la situación alcista o bajista.

La estrategia también utiliza el indicador de Bandas de Bollinger para evaluar las condiciones de sobrecompra y sobreventa del precio de la acción. Las Bandas de Bollinger están compuestas por tres líneas: la banda media, la banda superior y la banda inferior. La banda media es la media móvil de n días; las bandas superior e inferior se calculan a partir de la banda media y la volatilidad histórica. Cuando el precio se acerca a la banda superior, es una zona de sobrecompra; cuando se acerca a la banda inferior, es una zona de sobreventa; y cerca de la banda media se encuentra el rango de precio razonable de la acción.

En resumen, esta estrategia utiliza hábilmente el indicador PB medio para determinar la tendencia de subida o bajada del precio, complementado con las Bandas de Bollinger para identificar condiciones de sobrecompra y sobreventa, buscando puntos de entrada y salida en la relación combinada de estos indicadores. Se trata de una estrategia de trading basada en indicadores numéricos típicos.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

- Alta sensibilidad al utilizar el indicador PB medio para determinar los cambios de tendencia del precio.

- Complementada con las Bandas de Bollinger para identificar zonas de sobrecompra y sobreventa, mejorando la precisión de los puntos de entrada y salida.

- Operación simple y fácil de implementar.

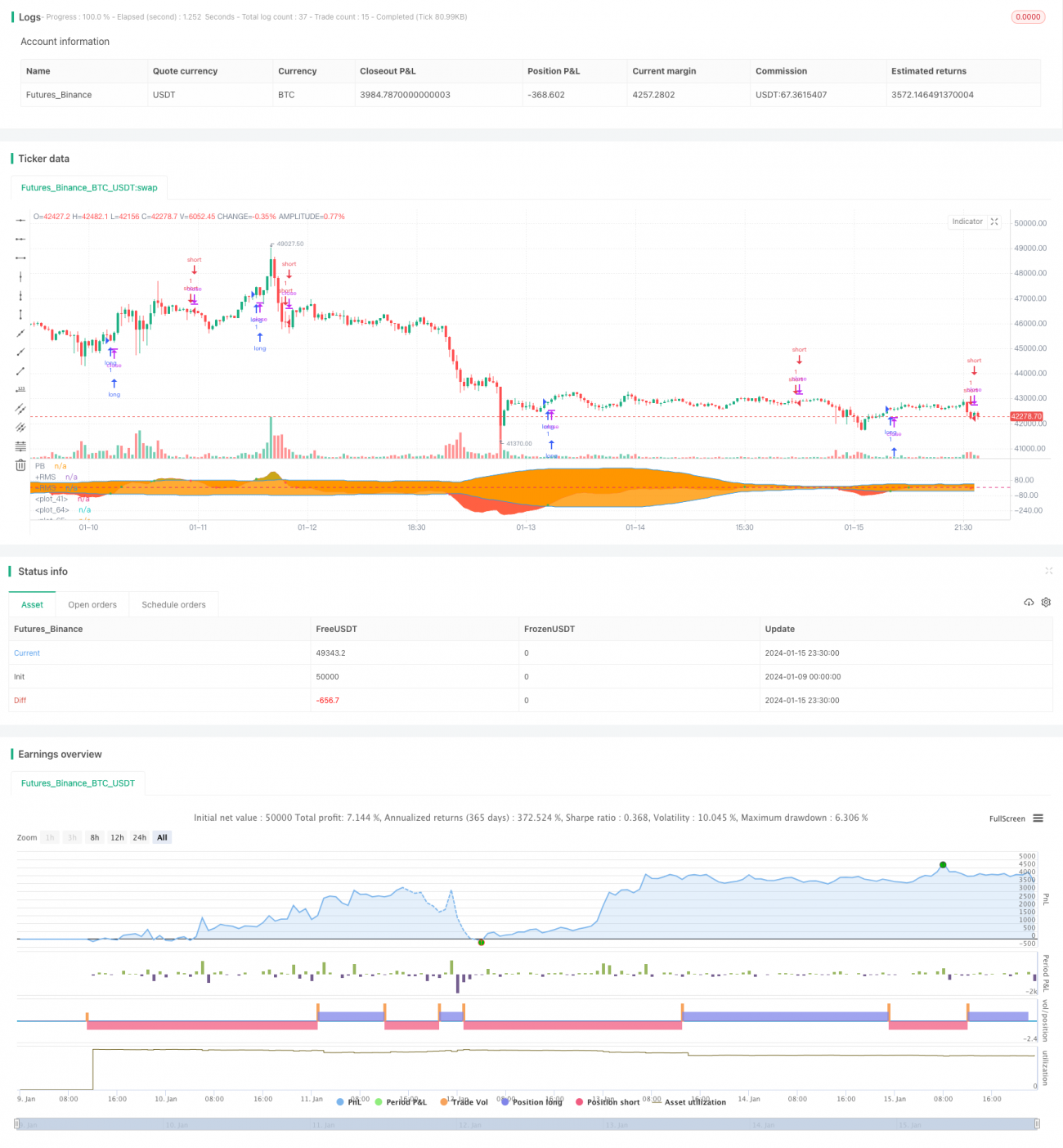

- Los datos de backtesting muestran retornos considerables de la estrategia.

Análisis de riesgos

Los principales riesgos de esta estrategia son:

- Tanto el indicador PB medio como las Bandas de Bollinger dependen de datos históricos para sus cálculos; cuando el precio de la acción experimenta grandes fluctuaciones, es fácil que se generen señales falsas.

- Tanto el indicador PB como las Bandas de Bollinger son sensibles a la configuración de parámetros; una configuración inadecuada puede provocar un exceso de operaciones erróneas.

- Durante el período de implementación de la estrategia, los cambios macroeconómicos (como crisis económicas, cambios de políticas, etc.) pueden tener un gran impacto en el precio de la acción, pudiendo provocar la falla de la estrategia.

Para mitigar estos riesgos, se pueden adoptar medidas como optimizar la configuración de parámetros, aplicar un stop-loss estricto, considerar factores macroeconómicos y realizar un monitoreo manual.

Direcciones de optimización

Las posibles direcciones de optimización de esta estrategia incluyen:

- Optimizar los parámetros del indicador PB medio y de las Bandas de Bollinger para encontrar la mejor combinación de parámetros.

- Agregar otros indicadores de filtro, como MACD, KDJ, etc., para mejorar el rendimiento de la estrategia.

- Incorporar un mecanismo de stop-loss para controlar eficazmente las pérdidas por operación.

- Combinar indicadores de marcos temporales más grandes para determinar la tendencia general y evitar operar en contra de la tendencia.

Resumen

En general, el rendimiento de esta estrategia es bueno. Con el indicador PB medio como núcleo, complementado con las Bandas de Bollinger para determinar puntos de entrada y salida, es simple de operar, tiene alta sensibilidad y muestra un desempeño favorable en backtesting. Mediante la optimización continua de los parámetros, la incorporación de otros indicadores auxiliares y un stop-loss estricto, se puede mejorar aún más la tasa de retorno y la estabilidad de la estrategia, lo que la hace digna de verificación en trading real y aplicación práctica.

- 1