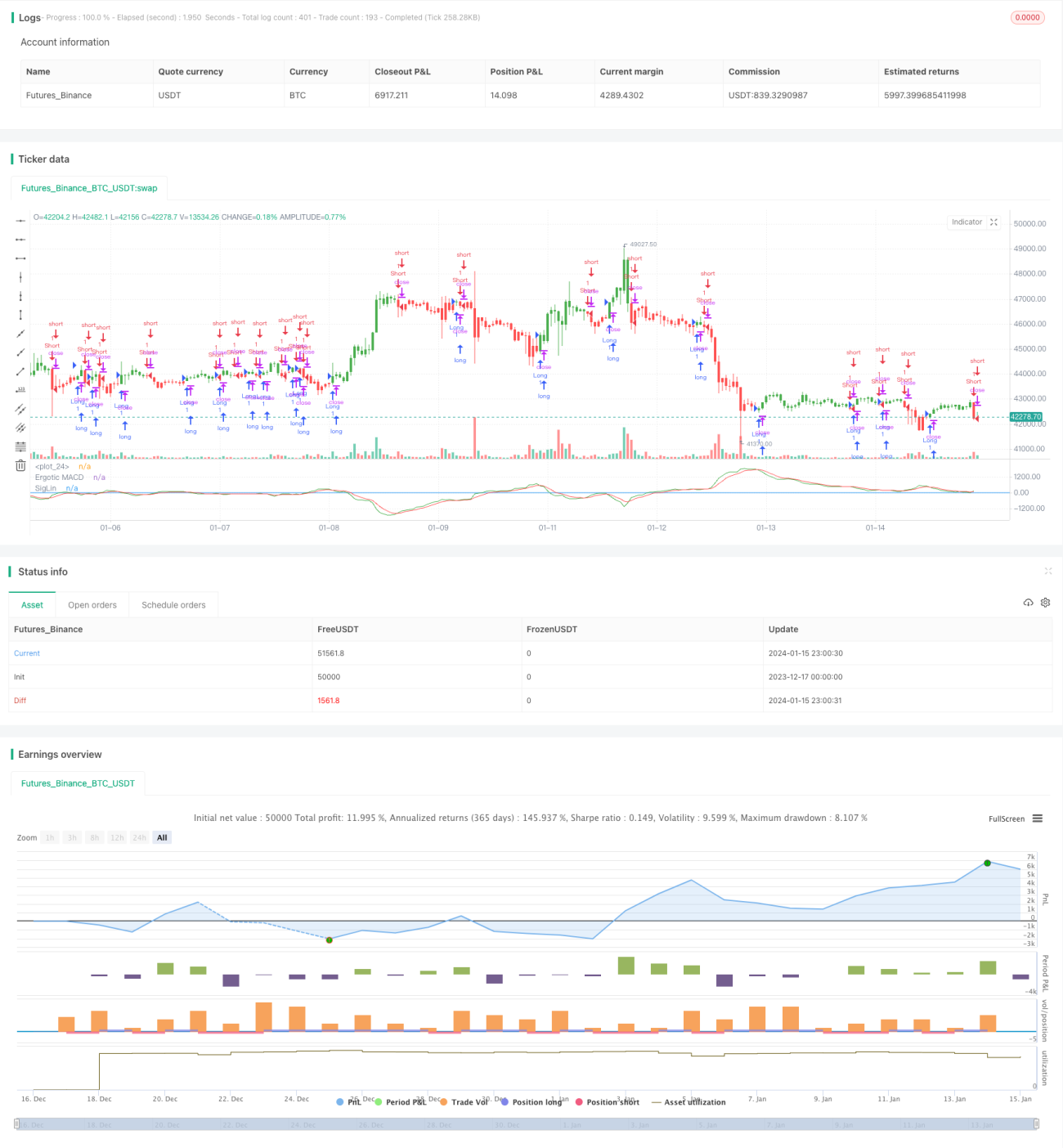

Estrategia de trading a corto plazo basada en el indicador MACD mejorado

Resumen

La Estrategia de Trading de Momento Inverso (Reverse Momentum Trading Strategy) es una estrategia de trading a corto plazo basada en un indicador MACD modificado. Esta estrategia se inspira en las ideas presentadas por William Blau en su libro Momentum, Direction and Divergence, utilizando la relación entre el precio y el momento para construir un MACD personalizado que opera en sentido contrario al MACD estándar. Cuando el indicador genera una señal de compra o venta, se realiza la operación inversa: se compra en la señal de venta del indicador y se vende en la señal de compra.

Principio de la Estrategia

El indicador central de esta estrategia es un MACD modificado, cuya fórmula es:

fastMA = ema(close, 32)

slowMA = ema(close, 5)

xmacd = fastMA - slowMA

xMA_MACD = ema(xmacd, 5)

Donde fastMA es la media móvil exponencial de 32 períodos, y slowMA es la media móvil exponencial de 5 períodos. La diferencia entre estas dos medias móviles constituye el xmacd. Luego, se calcula la media móvil exponencial de 5 períodos del xmacd para obtener el xMA_MACD.

Cuando el xmacd cruza por encima del xMA_MACD, se genera una señal de venta; cuando cruza por debajo, se genera una señal de compra. Esta señal es opuesta a la del indicador MACD estándar, donde un cruce al alza genera una señal de compra y un cruce a la baja genera una señal de venta.

Ventajas de la Estrategia

- Aprovecha la relación entre precio y momento para capturar oportunidades de reversión de tendencia potenciales.

- El indicador MACD modificado está configurado de manera más científica, con parámetros optimizados que reducen las señales falsas.

- El enfoque de operación inversa es único y aumenta la diversidad del sistema de estrategias.

- Puede generar ganancias tanto en mercados con tendencia como en mercados laterales.

Riesgos de la Estrategia

- La operación inversa conlleva un alto riesgo y debe utilizarse con precaución.

- Es necesario evitar que el stop loss sea demasiado ajustado, lo que podría provocar la salida prematura de la operación. Se puede ampliar adecuadamente el rango del stop loss para reducir el riesgo de quedar atrapado.

- Se debe prestar atención a no perder señales de reversión, lo que impediría aprovechar las oportunidades. Se pueden optimizar los parámetros para reducir la pérdida de señales.

- Es necesario evitar una baja eficiencia que genere pérdidas. Se pueden probar diferentes parámetros en distintos activos para seleccionar aquellos con mayor eficiencia.

Direcciones de Optimización de la Estrategia

- Probar diferentes combinaciones de períodos cortos y largos para optimizar la forma del indicador.

- Agregar indicadores de tendencia para evitar operar en largo o corto de forma inversa durante períodos de alta volatilidad.

- Combinar con teorías de ondas, niveles de soporte y resistencia, y otras herramientas técnicas para identificar oportunidades de reversión potenciales.

- Optimizar el mecanismo de stop loss para evitar stops demasiado agresivos que resulten en pérdidas.

Conclusión

La Estrategia de Trading de Momento Inverso integra múltiples teorías de análisis técnico y señales de indicadores para capturar oportunidades de reversión cuando el precio y el momento divergen. Esta estrategia es innovadora y posee un gran valor práctico. Sin embargo, la operación inversa conlleva un riesgo considerable, por lo que se requiere una estricta gestión del capital, una optimización cuidadosa de los parámetros y un control de riesgos riguroso para obtener ganancias estables.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book- 1