Estrategia de cruz dorada con media móvil doble

Descripción general

La estrategia de cruce de oro de doble media móvil es una estrategia de negociación cuantitativa basada en promedios móviles. La estrategia determina la tendencia del mercado y el momento de compra y venta mediante el cálculo de promedios móviles de diferentes períodos. Cuando se cruza la media móvil a corto plazo sobre la media móvil a largo plazo, se produce una cruz de oro como señal de compra; cuando se cruza la media móvil a corto plazo debajo de la media móvil a largo plazo, se produce una cruz de muerte como señal de venta.

Principio de estrategia

La lógica central de la estrategia de cruce de oro de dos medias móviles se basa en las características suaves de las medias móviles. Las medias móviles pueden filtrar eficazmente el ruido del mercado y indicar la dirección de la tendencia general. Las medias móviles a corto plazo son más sensibles a los cambios en los precios y pueden capturar información sobre las fluctuaciones de los precios en el período más reciente.

Otro punto clave de la estrategia de doble línea media móvil es el indicador RSI. El RSI puede determinar con eficacia si el mercado está en un estado de sobrecompra y sobreventa. La combinación de RSI evita que se produzcan transacciones erróneas cerca de los puntos de inflexión del mercado.

En concreto, la lógica de la estrategia para la toma de decisiones comerciales es la siguiente:

- Calcula las medias móviles de 20, 50 y 100 ciclos

- Determine si la media móvil de 20 ciclos está por encima de la media móvil de 50 y 100 ciclos, y si se cumple, puede entrar en una etapa de tendencia al alza

- Al mismo tiempo, detecte si el indicador RSI es menor a 50, lo que indica que no se ha entrado en una zona de sobreventa

- Cuando se cumplen las tres condiciones anteriores, se genera una señal de compra

- Determine si el promedio móvil de 20 períodos se encuentra por debajo del promedio móvil de 50 y 100 períodos, y si se cumple, puede entrar en una fase de tendencia descendente

- Al mismo tiempo, detecte si el RSI está por encima de 48.5, lo que indica que no se ha entrado en la zona de sobreventa

- Cuando se cumplen las tres condiciones anteriores, se genera una señal de venta

A través de una combinación de múltiples parámetros, la estrategia puede filtrar eficazmente las señales falsas y mejorar la precisión de las decisiones comerciales.

Ventajas estratégicas

La estrategia de cruce de oro de doble movimiento promedio tiene las siguientes ventajas:

- Las estrategias son simples, claras, fáciles de entender y de implementar

- Optimización de parámetros con flexibilidad para ajustar el ciclo de las medias móviles para adaptarse a diferentes mercados

- El uso combinado de promedios móviles y indicadores RSI permite filtrar el ruido y evaluar las tendencias reales del mercado

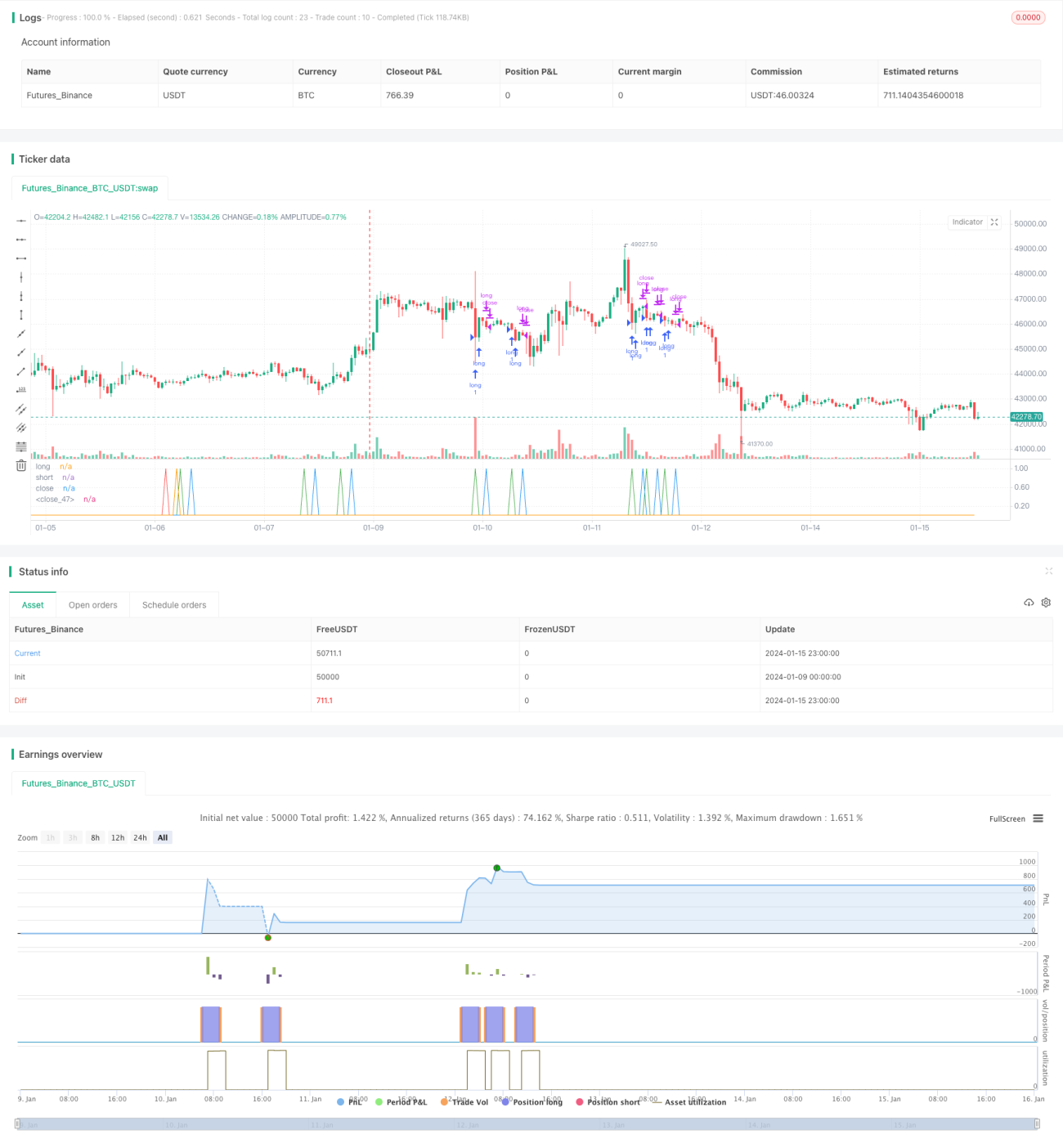

- Los datos de retrospectiva muestran que la estrategia generó ganancias estables y retiros menores.

- Parámetros de la estrategia se pueden optimizar aún más mediante la integración de tecnologías avanzadas como el aprendizaje automático

Riesgo estratégico

La estrategia de cruce de oro de doble movimiento promedio también presenta los siguientes riesgos:

- Los promedios móviles se retrasan cuando los mercados fluctúan fuertemente y pueden perder puntos de venta o venta óptimos.

- La estrategia depende de la optimización de los parámetros, si los parámetros se establecen incorrectamente, puede afectar considerablemente los beneficios de la estrategia

- La estructura del mercado puede cambiar durante el funcionamiento a largo plazo y los parámetros de las medias móviles y el RSI necesitan ajustes

- Las estrategias de comercio automatizado son más fáciles de mantener concentradas y más arriesgadas cuando los mercados cambian.

Para reducir el riesgo, se puede optimizar en los siguientes aspectos:

- Evaluación de la frecuencia y magnitud de las fluctuaciones en el mercado, combinada con indicadores de volatilidad, y ajuste dinámico del ciclo de las medias móviles

- Añadir un modelo de aprendizaje automático para optimizar dinámicamente los parámetros

- Establezca las condiciones de parada de pérdidas para evitar pérdidas individuales excesivas

- El uso de un sistema de gestión de posiciones para ajustar el tamaño de las posiciones en función de las condiciones del mercado y reducir el riesgo de tener posiciones concentradas

Dirección de optimización de la estrategia

La estrategia de cruce de oro de línea media móvil doble tiene espacio para una optimización adicional:

- Aumentar las señales de filtración de otros indicadores, como el volumen de transacciones, la banda de Brin, etc., para mejorar la estabilidad de la estrategia

- Aprendizaje automático para optimizar dinámicamente los parámetros y hacer que las estrategias sean más inteligentes

- Diseño de un esquema de ajuste de parámetros adaptado a la configuración del ciclo de la media móvil según los cambios en la estructura del mercado

- Combinado con un sistema avanzado de gestión de riesgos, ajuste dinámico de posiciones para reducir el riesgo estratégico

- Construir una cartera de operaciones algorítmicas para integrar varias estrategias de negociación y mejorar la estabilidad

Resumir

La estrategia de cruce de oro de doble línea media móvil es una estrategia de comercio cuantitativo de tipo regular muy clásica. Es simple y fácil de implementar, la optimización de parámetros es flexible y el rendimiento es excelente, es una buena opción para los principiantes que se inician en el comercio cuantitativo. Pero la estrategia también tiene ciertas limitaciones, y con más investigación y optimización, se puede avanzar hacia una mayor inteligencia y estabilidad, y realmente ser rentable de manera continua.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="EA_3Minute_MagnetStrat", shorttitle="EA_3Minute_MagnetStrat", overlay=false)

src = close, - 1