Estrategia de seguimiento periódico del precio promedio de los valles

Resumen

La idea principal de esta estrategia es rastrear periódicamente el precio promedio bajo después de que finalice una caída a corto plazo. Específicamente, la estrategia identifica el momento en que termina una caída a corto plazo al final de cada mes, agregando posiciones periódicamente; al mismo tiempo, cierra todas las posiciones al cierre de la última vela.

Principio de la Estrategia

- Determinación de la señal de seguimiento periódico: Cada 24*30 velas (que representa un mes), se considera que se ha alcanzado el punto de seguimiento periódico, generando la primera señal.

- Determinación del fin de la caída a corto plazo: Se utiliza el indicador MACD para juzgar la tendencia. Cuando el MACD diverge y cruza por debajo de la línea de señal, se considera que la caída a corto plazo ha terminado.

- Regla de entrada: Cuando se cumplen simultáneamente la señal de seguimiento periódico y la señal de fin de caída a corto plazo, se libera la señal de seguimiento y se abre una posición larga.

- Regla de salida: Cuando cierra la última vela, se liquidan todas las posiciones.

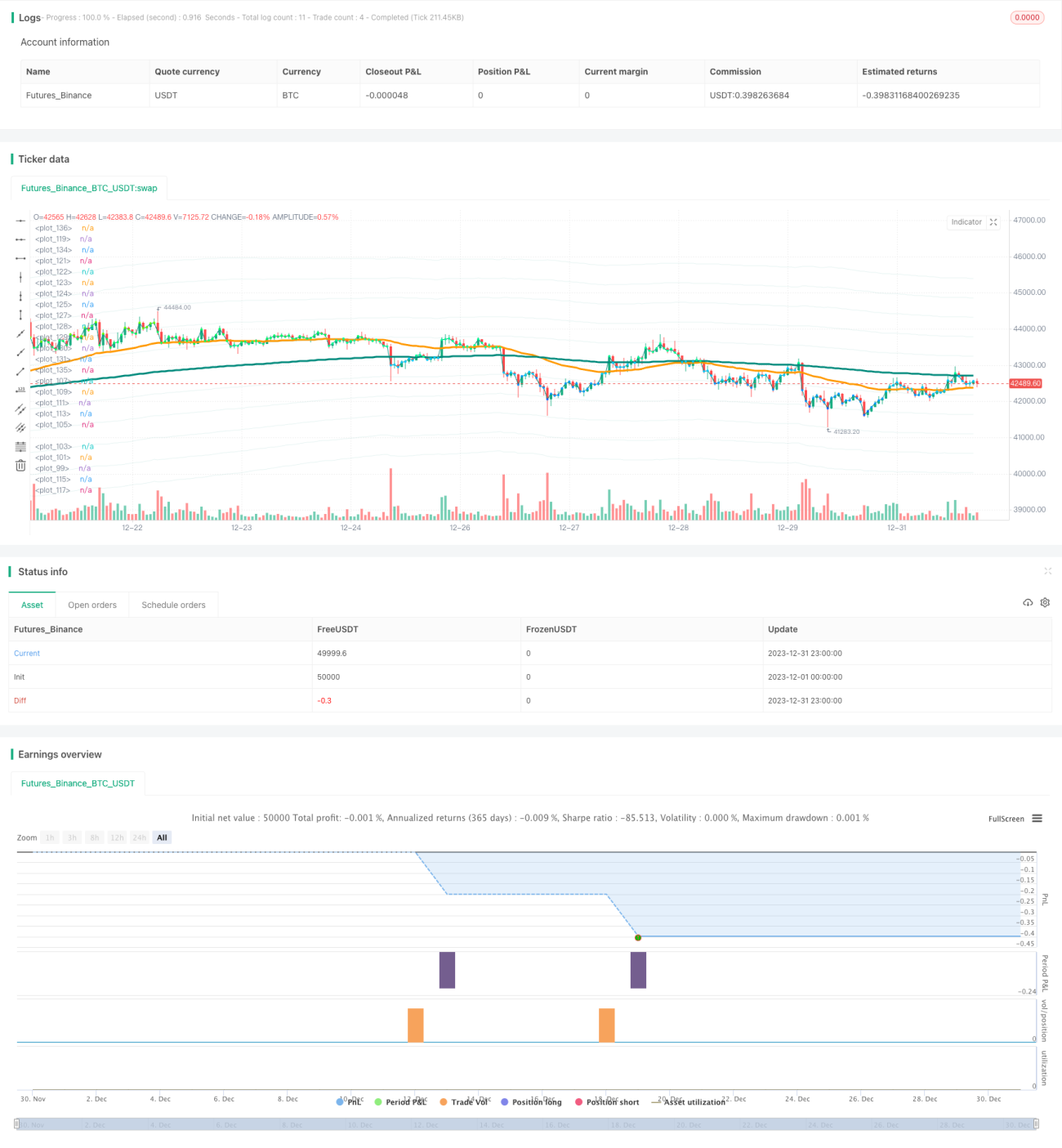

Lo anterior es el flujo básico de operación y el principio de la estrategia. Vale la pena señalar que, por defecto, la estrategia utiliza 1,000 dólares para el seguimiento mensual, y en el backtest se extenderá a 33 meses, invirtiendo un total de 33,000 dólares.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que permite construir posiciones periódicamente en niveles bajos, obteniendo un costo de compra relativamente favorable a largo plazo y generando una tasa de rendimiento más alta. Además, el uso del indicador MACD para identificar puntos de compra a corto plazo es confiable y claro, evitando callejones sin salida, lo que también ayuda a evitar pérdidas hasta cierto punto.

En resumen, se trata de una estrategia de costo promedio, adecuada para inversores de mediano y largo plazo que compran por lotes periódicamente, pudiendo obtener rendimientos satisfactorios.

Riesgos y Soluciones

El principal riesgo de la estrategia es la incapacidad de determinar con precisión el punto final de la caída a corto plazo. El indicador MACD puede tener un rezago al identificar el final de la caída, lo que podría hacer que el costo no se compre en el punto óptimo. Además, la inversión dispersa aumenta los costos operativos.

Se podrían considerar agregar más indicadores para juzgar la tendencia, como Bandas de Bollinger, KDJ, etc., que pueden anticipar el momento de reversión. También se puede optimizar la cantidad de dinero invertido mensualmente para reducir el impacto de los costos operativos en los rendimientos.

Direcciones de Optimización

La estrategia se puede optimizar aún más en los siguientes aspectos:

- Optimizar el período de seguimiento periódico, por ejemplo, cambiarlo a seguimiento cada dos meses, reduciendo la frecuencia excesiva de operaciones.

- Combinar más indicadores para determinar el final de la caída a corto plazo, acercando el punto de compra al mínimo.

- Optimizar la cantidad de dinero invertida mensualmente para encontrar la asignación óptima.

- Intentar incorporar una estrategia de stop-loss para evitar pérdidas por caídas profundas.

- Probar el impacto de diferentes períodos de tenencia en los rendimientos para encontrar los días óptimos de tenencia.

Conclusión

Esta estrategia de seguimiento periódico de precios promedio bajos tiene una lógica general clara y fácil de entender. Al combinar la adición periódica con juicios a corto plazo, se puede obtener un costo más favorable. Mantenerla a mediano y largo plazo puede generar rendimientos estables, siendo adecuada para inversores que buscan valor a largo plazo. También existen algunas direcciones de optimización para mejorarla aún más y llevar su rendimiento al siguiente nivel.

- 1