Estrategia de seguimiento de tendencia de reversión con doble confirmación

Resumen

La estrategia de seguimiento de tendencia con confirmación doble de reversión combina la estrategia de reversión de patrón 123 y la estrategia de ruptura de niveles de soporte y resistencia, logrando una doble confirmación de las señales de reversión de precios, filtrando así parte del ruido en las señales de trading y mejorando la tasa de acierto de la estrategia.

Esta estrategia se aplica principalmente a operaciones de mediano y largo plazo. Cuando se forma una señal de reversión en el precio, detecta simultáneamente si se ha superado un nivel clave de soporte o resistencia, y solo después de la doble confirmación genera una señal de trading.

Principio de la estrategia

La estrategia de seguimiento de tendencia con confirmación doble de reversión consta de dos partes:

-

Estrategia de reversión de patrón 123

Compara los precios de cierre de las dos últimas velas para determinar si se ha formado un patrón de reversión. Luego, combina el indicador estocástico para evaluar la oscilación y filtrar falsas alarmas.

-

Estrategia de ruptura de niveles de soporte y resistencia

Utiliza el precio máximo, mínimo y de cierre del día anterior para calcular los niveles de soporte y resistencia. Monitorea si el precio supera estos niveles clave.

Cuando el precio cumple simultáneamente las señales de ambas estrategias, se considera que la señal de reversión tiene doble confirmación y se genera la orden final de trading.

Ventajas de la estrategia

- Mayor fiabilidad gracias a la doble confirmación de señales

- Seguimiento de reversiones, capturando oportunidades de giro oportunamente

- El indicador estocástico ayuda a filtrar eficazmente rupturas falsas

Riesgos de la estrategia

- La doble confirmación puede filtrar algunas oportunidades

- Riesgo de fallo de reversión en tendencias fuertes

Se puede ajustar la rigurosidad de la doble confirmación mediante la optimización de parámetros, equilibrando la tasa de acierto y el número de operaciones rentables.

Optimización de la estrategia

- Ajustar los parámetros del estocástico para optimizar el filtro de oscilación

- Probar el cálculo de niveles de soporte/resistencia con diferentes períodos diarios

- Agregar estrategias de stop-loss para reducir el riesgo de reversión en tendencias fuertes

Conclusión

La estrategia de seguimiento de tendencia con confirmación doble de reversión combina con éxito las ventajas de los patrones de reversión y la ruptura de niveles clave, mejorando la calidad de las señales y manteniendo un número adecuado de operaciones. Es una estrategia adecuada para el trading de mediano y largo plazo. El ajuste de parámetros y la incorporación de estrategias de stop-loss pueden mejorar aún más la estabilidad y aplicabilidad práctica de la estrategia.

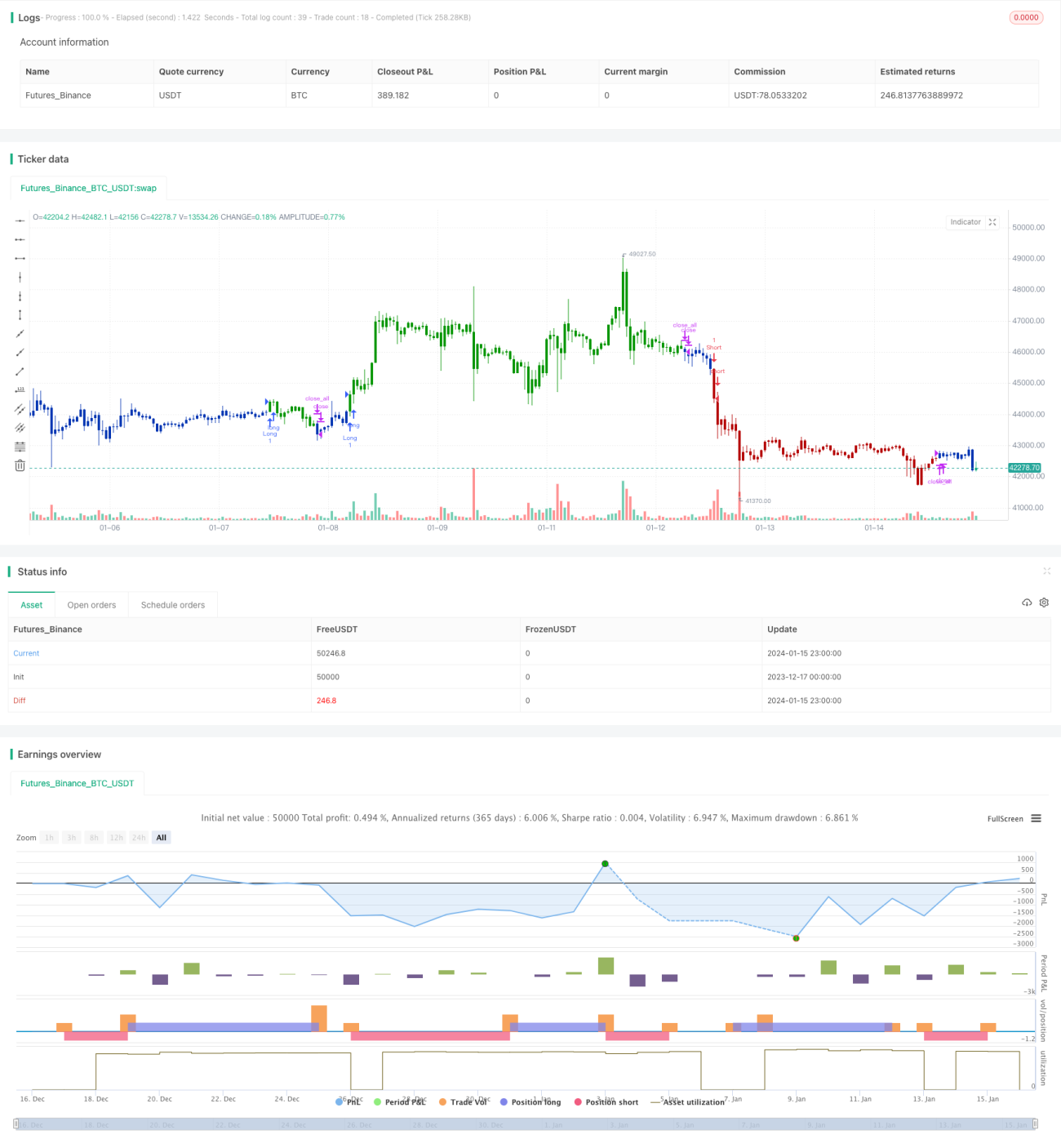

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal. - 1