Estrategia bajista de retroceso basada en EMA

Resumen

Esta estrategia utiliza la media móvil exponencial (EMA) de 50 períodos y el precio de cierre de las velas para tomar decisiones. Cuando el precio rompe la EMA de arriba hacia abajo, se abre una posición corta; se espera a que el precio retroceda durante 2-3 velas, y si aparece un patrón envolvente, se abre una posición corta al cierre de dicha vela, realizando una operación a corto plazo.

Principio de la estrategia

Primero, se calcula la EMA de 50 períodos. Luego, se determina si el precio ha roto la EMA de arriba hacia abajo; si es así, se registra como un impulso bajista. Después, se evalúa si las siguientes velas muestran un retroceso alcista; si la amplitud del retroceso supera el mínimo de la vela anterior, se registra como una señal de retroceso. Tras el retroceso, se comprueba si las siguientes 1 o 2 velas forman un patrón envolvente; si se forma, se registra como una señal envolvente. Cuando se cumplen simultáneamente las tres condiciones (impulso bajista, retroceso y patrón envolvente), se abre una posición corta al cierre de la vela envolvente, realizando una operación a corto plazo.

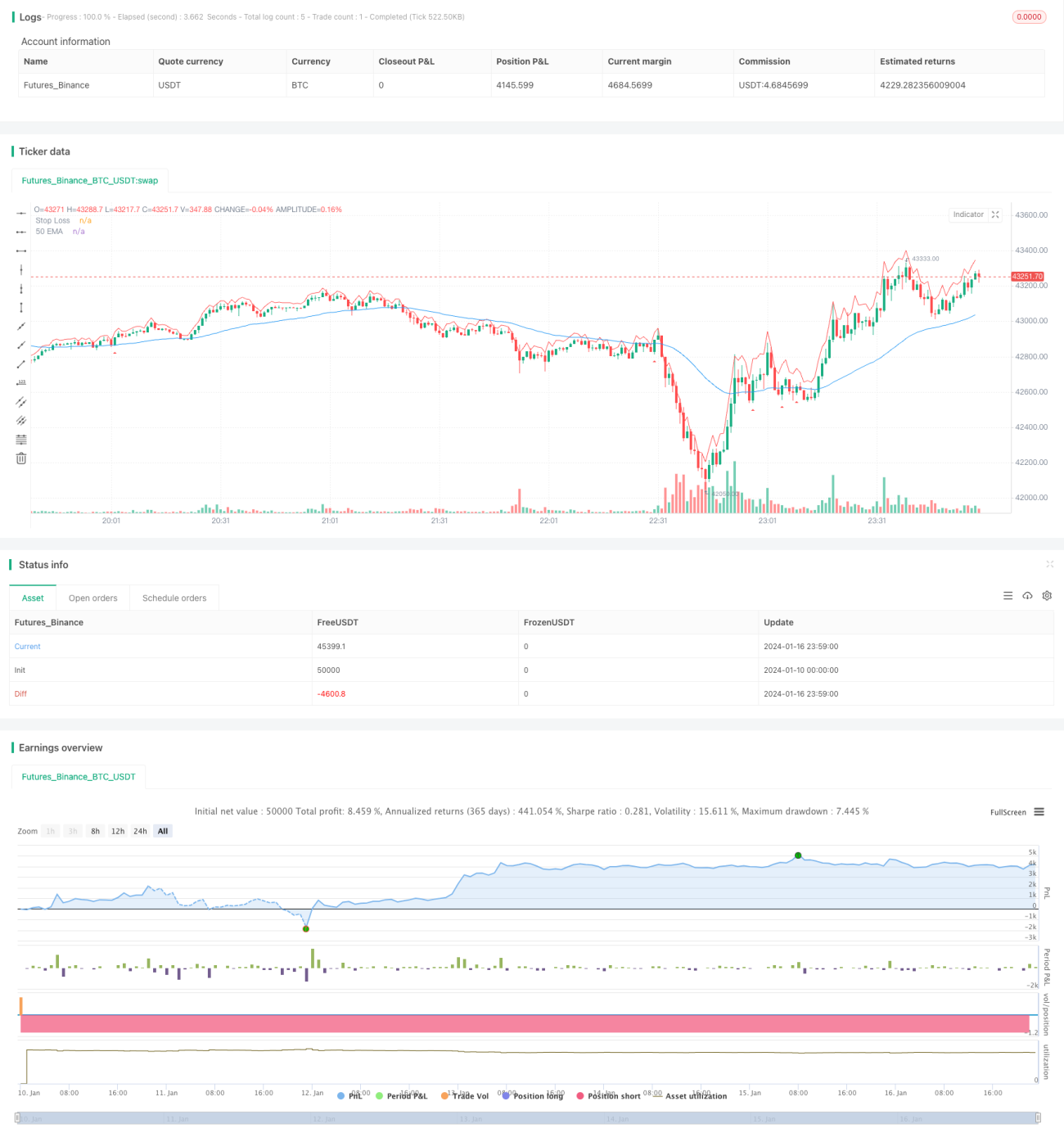

La estrategia dibuja la EMA de 50 períodos y, cuando se emite una señal de venta, coloca un triángulo rojo hacia abajo debajo de la vela. También proporciona un nivel de stop loss, dibujando una línea roja de stop loss.

Análisis de ventajas

Esta estrategia combina la identificación de tendencias con patrones de velas, capturando eficazmente las oportunidades de reversión de la tendencia. Primero, utiliza la EMA para determinar la dirección de la tendencia; luego, durante el retroceso, el patrón envolvente emite la señal, evitando ser engañado por falsas rupturas. El stop loss es claro y el control de las pérdidas está bien gestionado. Es adecuada para operaciones a corto plazo.

Análisis de riesgos

La estrategia depende principalmente de la EMA para identificar la dirección de la tendencia; si se produce una ruptura violenta, puede dar lugar a errores de juicio. La identificación del patrón envolvente tiene cierta subjetividad, y tanto el número como la profundidad requieren optimización de parámetros. La posición del stop loss también debe ajustarse según la volatilidad del mercado. En general, esta estrategia es más adecuada para mercados de índices bursátiles con un comportamiento estable y para operaciones a corto plazo.

Se puede obtener un mejor rendimiento optimizando parámetros como el período de la EMA, el número de velas de retroceso y el número de velas envolventes. Además, se puede considerar la incorporación de otros indicadores para juzgar la tendencia y las señales de retroceso.

Direcciones de optimización

-

Optimización del período de la EMA: Probar diferentes períodos de EMA, como 30, 40 o 60, para encontrar el parámetro óptimo.

-

Optimización del número de velas de retroceso: Probar diferentes cantidades, como 2 a 5 velas, para encontrar la mejor señal de retroceso.

-

Optimización del número de velas envolventes: Probar diferentes cantidades, como 1 a 3 velas, para encontrar la mejor señal envolvente.

-

Optimización del multiplicador de stop loss: Probar stops loss basados en ATR de 0.5 a 2 veces, para encontrar la mejor ubicación del stop.

-

Considerar la incorporación de otros indicadores como MACD, KDJ, etc., para mejorar la precisión de las señales.

-

Probar diferentes activos, como índices bursátiles, petróleo crudo, metales preciosos, etc., para ampliar el ámbito de aplicación.

Conclusión

Esta estrategia primero utiliza la EMA para determinar la dirección de la tendencia y luego combina el retroceso y el patrón envolvente para emitir señales de venta en corto. Es una estrategia típica de reversión de tendencia. Combina la identificación de tendencias con las características de los patrones, capturando eficazmente las oportunidades de reversión. Una vez optimizados los parámetros, se pueden obtener buenos resultados. En general, la estrategia es sencilla de operar, con un riesgo controlable, y es muy adecuada para operaciones a corto plazo. Su ventaja radica en captar oportunamente los movimientos de reversión, con un stop loss claro. En resumen, esta estrategia tiene un valor práctico considerable.

- 1