Estrategia de trading de ruptura de la media móvil semanal

Resumen

Esta estrategia opera en función del precio de cierre semanal de Bitcoin y su media móvil simple de 8 semanas. Cuando el precio de cierre semanal cruza por encima de la media de 8 semanas, se abre una posición larga; cuando cruza por debajo, se cierra la posición. Además, se establecen relaciones de stop-loss y take-profit para controlar el riesgo.

Principio de la estrategia

Esta estrategia analiza el precio de cierre semanal de Bitcoin y su media móvil simple de 8 semanas para determinar si el mercado se encuentra en una tendencia alcista o bajista. Cuando el precio de cierre semanal supera al alza la media de 8 semanas, indica que el mercado entra en un canal alcista y abrir una posición larga puede generar ganancias; cuando el precio de cierre semanal cruza por debajo de la media de 8 semanas, señala que la tendencia semanal de Bitcoin entra en un canal bajista, por lo que se debe cerrar la posición larga anterior con una pérdida.

En concreto, la estrategia establece las siguientes condiciones de juicio:

buy_condition = crossover(btc, ma) # Precio de cierre semanal cruza por encima de la media de 8 semanas, abrir largo

sell_condition = crossunder(btc, ma) # Precio de cierre semanal cruza por debajo de la media de 8 semanas, cerrar posición

Cuando se cumple la condición de compra, la estrategia abre una posición larga; cuando se cumple la condición de cierre, la estrategia opta por salir con take-profit o stop-loss.

Además, la estrategia define relaciones de stop-loss y take-profit:

loss_ratio = input(defval=1, title="LOSS RATIO", group="STRATEGY")

reward_ratio = input(defval=3, title="REWARD RATIO", group="STRATEGY")

Donde la relación de stop-loss por defecto es 1 y la de take-profit es 3. Esto significa que cuando llega la señal de cierre, si la posición actual tiene ganancias, se tomarán ganancias en 3 veces la ganancia; si tiene pérdidas, se detendrá la pérdida en 1 vez la pérdida.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Operativa semanal, con retrocesos reducidos, adecuada para tenencias a largo plazo.

- La media de 8 semanas filtra la volatilidad e identifica la tendencia principal.

- Establece stop-loss y take-profit para controlar el riesgo.

Análisis de riesgos

Esta estrategia también conlleva algunos riesgos:

- La operativa semanal no permite ajustar la posición ante fluctuaciones a corto plazo.

- Las señales de ruptura pueden ser erróneas.

- En condiciones de mercado anormales, los ajustes de stop-loss y take-profit podrían fallar.

Contramedidas:

- Se pueden combinar otros indicadores de corto plazo para identificar oportunidades de ajuste temporal.

- Añadir filtros adicionales para evitar señales falsas.

- Ajustar las relaciones de stop-loss y take-profit según las condiciones del mercado para reducir pérdidas.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Añadir otros filtros para garantizar la validez de las señales de ruptura.

- Optimizar la configuración de las relaciones de stop-loss y take-profit.

- Combinar indicadores de corto plazo para lograr una cooperación en múltiples marcos temporales.

- Utilizar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros.

Conclusión

En general, esta estrategia es relativamente simple y directa: utiliza la ruptura semanal de la media móvil para determinar la tendencia del mercado, y establece stop-loss y take-profit para controlar el riesgo. Puede servir como referencia para la tenencia a largo plazo de Bitcoin. Sin embargo, la estrategia también tiene ciertos puntos ciegos, por lo que en el futuro se puede mejorar en aspectos como aumentar la efectividad de las señales, optimizar la configuración de parámetros y lograr la combinación de múltiples marcos temporales.

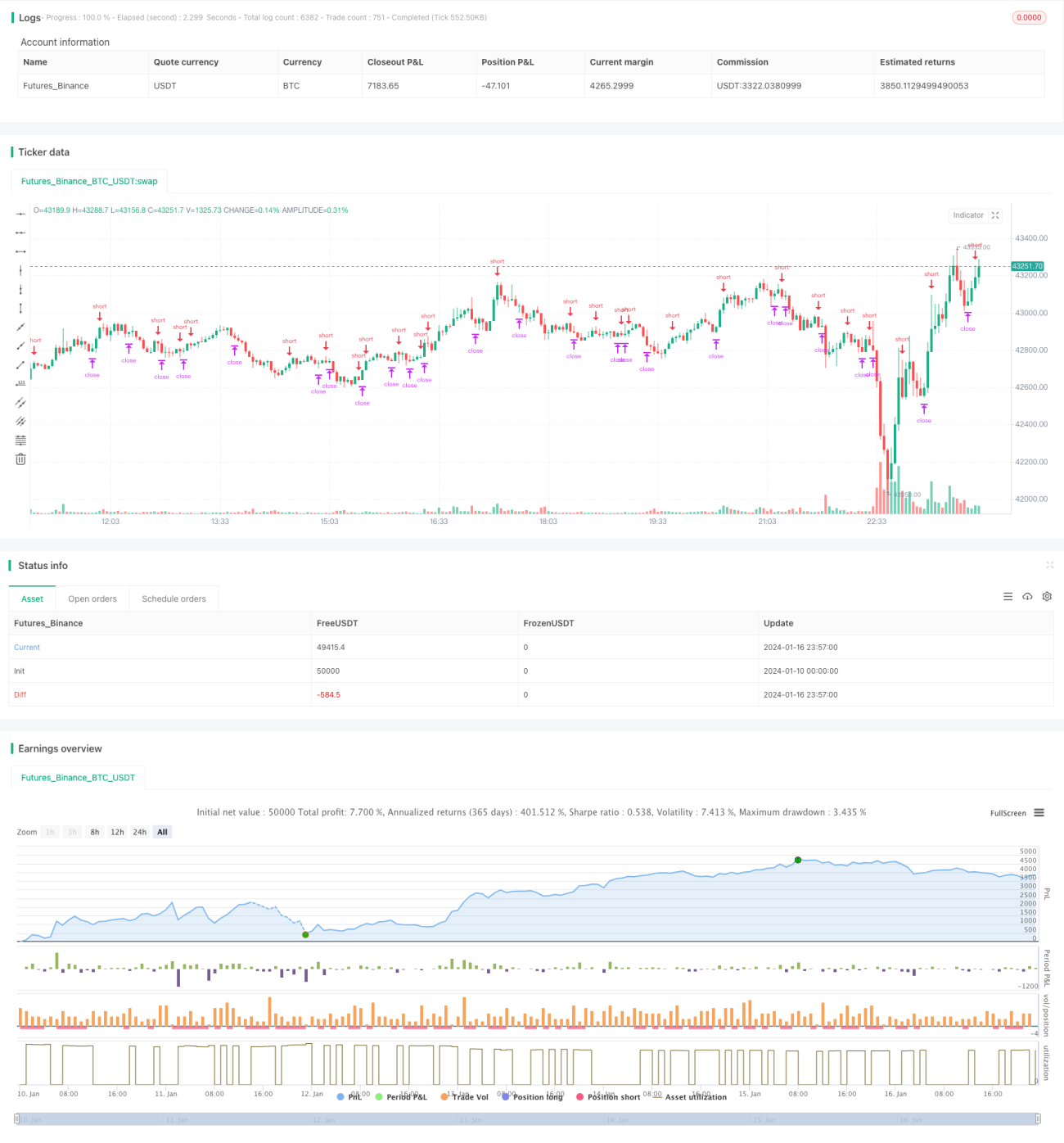

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © taberandwords

//developer: taberandwords

//author: taberandwords- 1