Estrategia de ruptura en tendencia unilateral

Resumen

La Estrategia de Ruptura por Tendencia Unilateral con Rango de Oscilación (Single Side Trend Shock Breakout Strategy) es una estrategia de ruptura que utiliza un canal de precios y la identificación de tendencias. Su objetivo es reconocer la dirección de la tendencia, entrar en el mercado cuando se produce una ruptura en la zona de consolidación y salir después de alcanzar el objetivo de ganancias establecido.

Principio de la Estrategia

Esta estrategia calcula las bandas superior e inferior de un canal de precios y determina si el precio rompe el canal para operar. Específicamente, primero calcula el precio máximo y mínimo de los N períodos recientes, y luego calcula la línea media del precio. A continuación, calcula la distancia absoluta promedio entre el precio y la línea media para obtener las bandas superior e inferior.

Al identificar la tendencia, la estrategia verifica si las últimas velas han cerrado todas por encima del canal (señal alcista) o por debajo del canal (señal bajista). Una vez identificada la tendencia, la estrategia espera a que el precio oscile y se forme una señal de ruptura cerca de la banda superior o inferior del canal, entrando al mercado en dirección contraria a la ruptura.

Además, la estrategia también evalúa la ruptura del cuerpo de la vela como señal complementaria de entrada. Cuando la longitud del cuerpo supera un múltiplo determinado de la longitud media del cuerpo, se genera una señal. Tras la entrada, la estrategia establece un objetivo de ganancias y cierra la posición activamente cuando el precio lo alcanza.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

- Utilizar un canal de precios para identificar la dirección de la tendencia reduce la probabilidad de falsas rupturas.

- La entrada en dirección contraria permite obtener ganancias durante la oscilación de la tendencia.

- La ruptura del cuerpo de la vela como señal complementaria mejora la precisión de la entrada.

- Establecer un objetivo de ganancias permite un cierre activo de la posición.

Análisis de Riesgos

Esta estrategia también conlleva algunos riesgos:

- Una configuración inadecuada de los parámetros del canal de precios puede hacer que el rango sea demasiado amplio o demasiado estrecho.

- Operar en dirección contraria durante una tendencia fuerte puede generar pérdidas significativas.

- La ruptura del cuerpo de la vela puede generar fácilmente señales falsas.

- Un objetivo de ganancias mal ajustado puede llevar a perder parte de las ganancias.

Para reducir los riesgos, se pueden ajustar los parámetros para estrechar el rango del canal, evitar posiciones contrarias en tendencias fuertes y optimizar la lógica del objetivo de ganancias, entre otros.

Direcciones de Optimización

Esta estrategia también puede optimizarse en los siguientes aspectos:

- Añadir indicadores de identificación de tendencia para garantizar la precisión en la detección de la tendencia.

- Optimizar los parámetros de la ruptura del cuerpo de la vela para reducir la tasa de señales falsas.

- Combinar más indicadores para filtrar los momentos de entrada.

- Ajustar dinámicamente la posición del objetivo de ganancias.

Conclusión

La Estrategia de Ruptura por Tendencia Unilateral con Rango de Oscilación obtiene ganancias mediante la construcción de posiciones en dirección contraria dentro de la zona de consolidación, utilizando un canal de precios y la identificación de tendencias. Cuenta con ventajas como la identificación de la tendencia y el cierre activo con objetivo de ganancias, pero también presenta ciertos riesgos. Mediante la confirmación con múltiples indicadores y la optimización de parámetros, se pueden reducir los riesgos y aumentar el potencial de ganancias. Esta estrategia es adecuada para el trading a corto plazo y puede utilizarse como complemento de estrategias de tendencia.

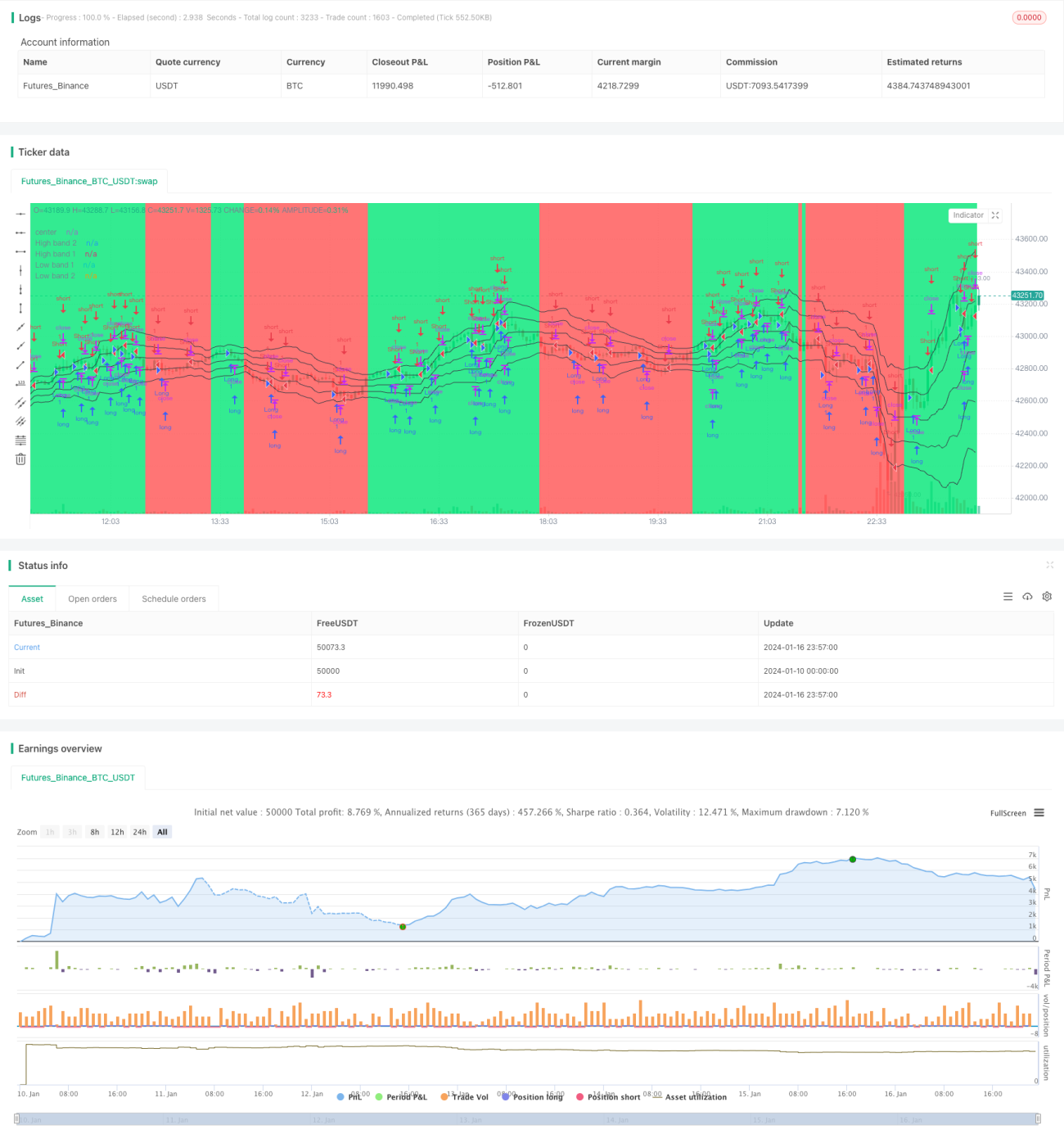

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.5", shorttitle = "Scalper str 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1