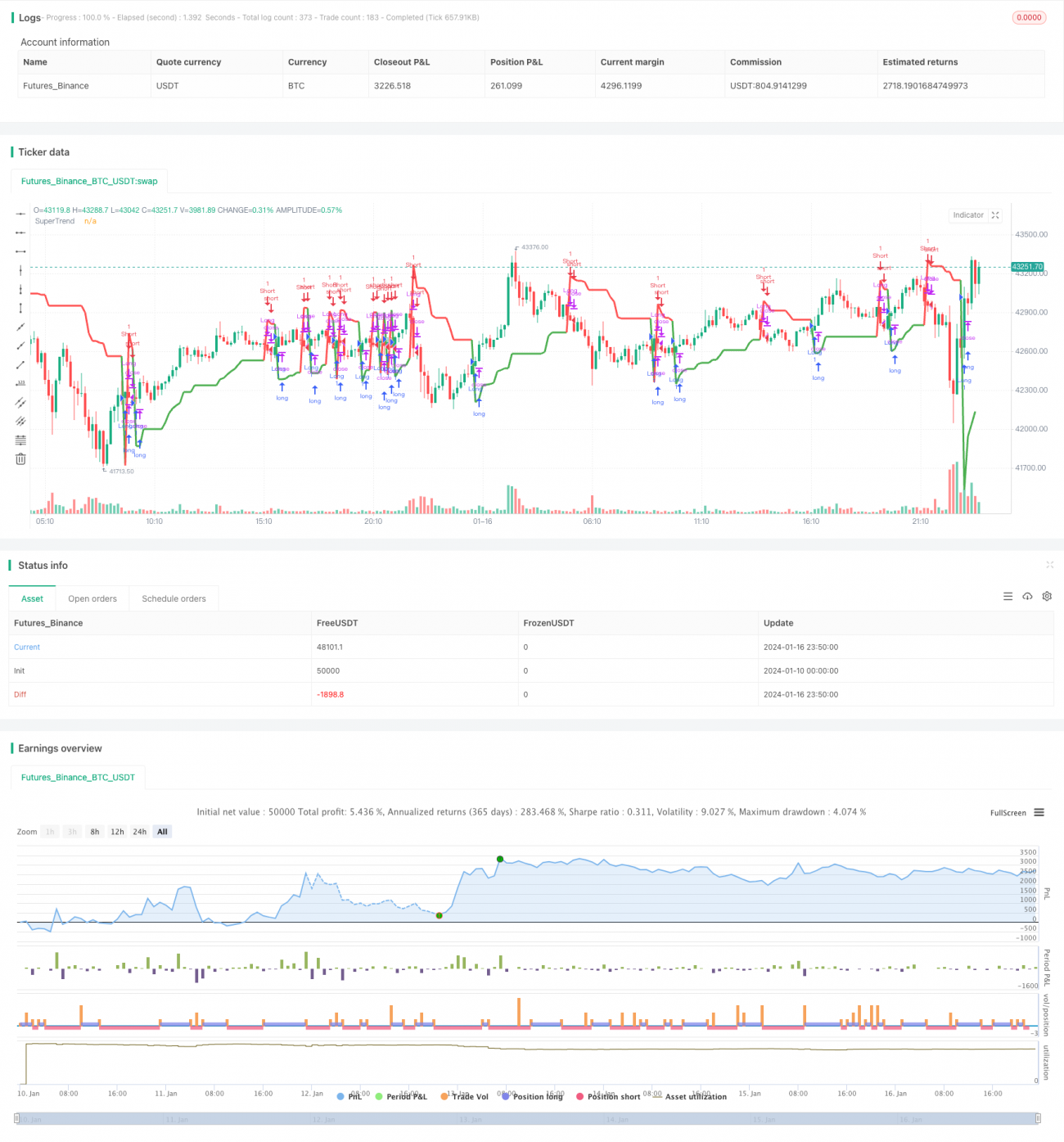

Estrategia de trading multi-timeframe basada en el SuperTrend y el indicador CCI

Resumen

Esta estrategia combina el indicador Super Trend y el índice de Canal de Commodities (CCI) para implementar un seguimiento de tendencia en múltiples marcos temporales y la generación de señales de trading. La idea principal de la estrategia es utilizar el indicador CCI para determinar la dirección de la tendencia a corto plazo, mientras que se combina con el indicador Super Trend para determinar la dirección de la tendencia a mediano y largo plazo. Cuando las tendencias a corto y mediano/largo plazo coinciden, se genera una señal de trading.

Principio de la Estrategia

CCI determina la tendencia a corto plazo

El indicador CCI puede identificar condiciones de sobrecompra y sobreventa. Cuando el CCI cruza la línea cero de abajo hacia arriba, es una señal alcista; de lo contrario, es una señal bajista. Esta estrategia aprovecha esta característica para determinar la dirección de la tendencia a corto plazo.

cci_period = input(28, "Período CCI")

cci = cci(source, cci_period)

ML = input(0, "Pivote de línea media CCI")

El código anterior define el período del indicador CCI y la posición de la línea media.

TrendUp := cci[1] > ML ? max(Up,TrendUp[1]) : Up

TrendDown := cci[1] < ML ? min(Dn,TrendDown[1]) : Dn

Esta parte del código determina si el CCI ha cruzado por encima de la línea cero; si es así, actualiza el límite superior del Super Trend; si cruza por debajo, actualiza el límite inferior.

Super Trend determina la tendencia a mediano/largo plazo

El indicador Super Trend combina el ATR con el precio para determinar la dirección de la tendencia a mediano y largo plazo. Cuando el precio supera el límite superior del Super Trend, es una señal alcista; cuando cae por debajo del límite inferior, es una señal bajista.

En esta estrategia, la fórmula de cálculo del Super Trend es la siguiente:

Up=hl2-(Factor*atr(Pd))

Dn=hl2+(Factor*atr(Pd))

Donde Factor y Pd son parámetros ajustables.

La variable Trend determina la dirección actual del Super Trend:

Trend := cci > ML ? 1: cci < ML ? -1: nz(Trend[1],1)

Integración de CCI y Super Trend

Al integrar los indicadores CCI y Super Trend, esta estrategia logra la determinación de tendencia en múltiples marcos temporales. El CCI captura la tendencia a corto plazo, mientras que el Super Trend determina la tendencia a mediano y largo plazo.

Cuando ambas direcciones coinciden, se generan señales de trading más fiables.

isLong = st_trend == 1

isShort = st_trend == -1

El momento de entrada es cuando las tendencias a corto y mediano/largo plazo están alineadas, y el momento de salida es cuando están en direcciones opuestas.

Ventajas de la Estrategia

Determinación en múltiples marcos temporales

Esta estrategia integra indicadores de tendencia a corto y mediano/largo plazo, lo que hace que las señales de trading sean más fiables.

Parámetros ajustables

Los parámetros como Factor en el Super Trend y cci_period en el CCI se pueden ajustar según el mercado, lo que brinda flexibilidad a la estrategia.

Simplicidad y claridad

La estructura de la estrategia es simple y clara, fácil de entender e implementar, muy adecuada para principiantes en trading cuantitativo.

Amplio rango de aplicación

Se puede aplicar a mercados como acciones, divisas, criptomonedas, etc., y también se puede adaptar a diferentes activos ajustando los parámetros.

Riesgos de la Estrategia y Soluciones

Alta volatilidad de precios

Cuando el precio fluctúa violentamente, pueden aparecer muchas señales falsas. Se puede aumentar el parámetro Factor del Super Trend para reducir la frecuencia de trading.

Seguimiento insuficiente de tendencias fuertes

El Super Trend por sí mismo no sigue suficientemente las tendencias fuertes. Se puede considerar combinarlo con indicadores de impulso para rastrear la tendencia durante las fases de aceleración.

Estrategia de stop loss

Esta estrategia no establece un stop loss. Se puede combinar con el tamaño del ATR para establecer un stop loss trailing.

Direcciones de Optimización de la Estrategia

Correlación con el mercado

Ajustar los parámetros del Super Trend y CCI según las características de diferentes mercados para mejorar la estabilidad de la estrategia.

Combinación con indicadores de impulso

Combinar con indicadores de impulso como MACD, KDJ, etc., para rastrear la tendencia durante las fases de aceleración y obtener mayores rendimientos.

Aprendizaje conjunto

Utilizar métodos de aprendizaje automático y aprendizaje conjunto para optimizar los parámetros y las reglas de trading de la estrategia.

Conclusión

Esta estrategia combina con éxito los indicadores Super Trend y CCI, logrando la determinación de tendencia en múltiples marcos temporales. La estrategia es simple de entender, con parámetros ajustables y un gran potencial de rentabilidad. Se puede optimizar aún más mediante el ajuste de parámetros, stop loss y aprendizaje conjunto, convirtiéndola en una estrategia de trading fiable, estable y eficiente.

- 1