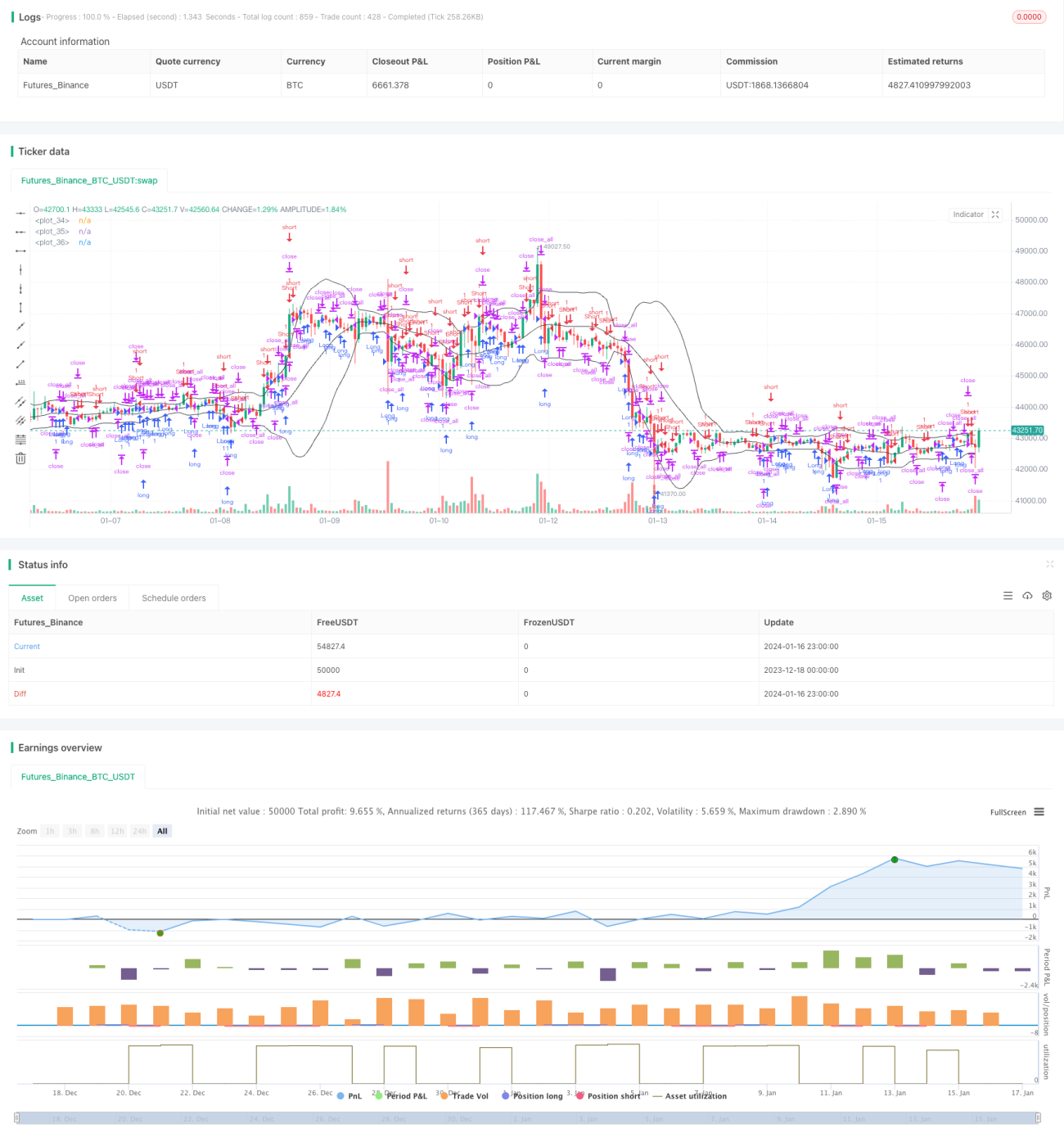

Estrategia de seguimiento inteligente Doble B

Esta es una estrategia que utiliza el indicador de Bandas de Bollinger para operar. La estrategia tiene como objetivo identificar momentos de alta volatilidad en el precio mediante las Bandas de Bollinger y tomar decisiones de compra o venta en consecuencia.

Principio de la estrategia

La estrategia calcula las bandas superior, media e inferior de Bollinger para determinar si el precio actual se encuentra dentro del rango de fluctuación, decidiendo así cuándo abrir o cerrar una posición. Cuando el precio se aproxima a la banda superior, se considera una zona límite alcista y la estrategia opta por cerrar la posición con una venta; cuando el precio desciende cerca de la banda inferior, se considera una zona límite bajista y la estrategia opta por abrir una posición de compra.

Además, la estrategia incorpora un factor de reversión de tendencia; si aparece una señal de reversión, también se activa la decisión correspondiente de compra o venta. En concreto, la lógica de la estrategia es la siguiente:

- Calcular las bandas superior, media e inferior de Bollinger.

- Determinar si el precio rompe la banda y si hay señales de reversión.

- La ruptura de la banda media se considera una señal de tendencia.

- La proximidad a la banda superior o inferior se considera una señal de reversión.

- Emitir órdenes de compra, venta o cierre de posición.

Esta es la lógica básica de la estrategia. Al aprovechar las características de las Bandas de Bollinger combinadas con factores de tendencia y reversión, la estrategia intenta capturar puntos de reversión en momentos de mayor volatilidad para operar.

Ventajas de la estrategia

En comparación con las estrategias comunes de media móvil, esta estrategia ofrece las siguientes ventajas:

- Mayor sensibilidad para capturar momentos de fuerte fluctuación del precio.

- Combina factores de tendencia y reversión para evitar pérdidas por reversiones prematuras.

- Posee un cierto efecto filtro, evitando compras o ventas innecesarias en zonas sin volatilidad.

- Utiliza la banda media para determinar la dirección principal de la tendencia, reduciendo el número de operaciones.

- Añade condiciones de filtro de reversión, disminuyendo la probabilidad de errores de juicio.

En resumen, la estrategia combina adecuadamente las Bandas de Bollinger con la acción del precio, operando en puntos de reversión razonables, lo que garantiza un cierto nivel de rentabilidad al tiempo que controla el riesgo.

Riesgos y optimización

Sin embargo, la estrategia también presenta ciertos riesgos, principalmente:

- Una configuración inadecuada de los parámetros de las Bandas de Bollinger puede no capturar suficientemente la volatilidad del precio.

- Un juicio inexacto de las señales de reversión puede llevar a perder reversiones o a malinterpretarlas.

- En ausencia de una tendencia clara, la señal de la banda media puede no ser efectiva.

En consecuencia, se podrían realizar las siguientes optimizaciones en el futuro:

- Ajustar de forma adaptativa los parámetros de las Bandas de Bollinger según las diferentes características de los instrumentos.

- Incorporar modelos de aprendizaje automático para evaluar la probabilidad de reversión.

- Cambiar a otros indicadores cuando la tendencia no sea clara.

- Combinar más patrones de precios para filtrar las señales de trading.

Conclusión

En general, esta estrategia es una plantilla típica de trading basada en Bandas de Bollinger. Evita el inconveniente de utilizar únicamente las Bandas de Bollinger, que suele generar muchas operaciones inválidas, al introducir un juicio de reversión de tendencia para filtrar eficazmente las señales. En teoría, puede lograr un buen rendimiento. No obstante, la configuración de parámetros y el filtrado de señales aún requieren una mayor optimización y mejora para que los parámetros de la estrategia sean robustos y se reduzca la probabilidad de errores de juicio.

- 1